▲서울 여의도 금융감독원

연합뉴스

신정원은 보험사가 소비자 신용정보를 허위로 보고하더라도 이를 파악할 수 있는 시스템이 마련돼있지 않고, 인력이 부족해 서류를 모두 확인하기 어렵다는 것이다.

그는 "보험사가 보고한 정보가 사실과 같은지 확인하려면 이를 환자의 진단서, 진료기록부 등 원장과 비교해봐야 하는데 현실적인 어려움이 있다"고 했다. 이어 "(발급되는) 원장이 1년에 5억 건 이상인데 이를 확인할 인력이 사실 부족하다"면서 "현재로서는 이행실태조사 등 사후관리 정도만 확인하고 있다"고 그는 덧붙였다.

또 이 관계자는 "신정원은 신용정보집중기관이지 감독기관이 아니다"라며 "병원에 진단서 등 서류를 청구할 권한이 신정원에는 없다"고 말했다. 이어 그는 "보험사도 잘못이 드러날 수 있기 때문에 서류를 주지 않을 것"이라고 덧붙였다. 보험사가 신용정보를 허위로 보고하더라도 신정원이 이를 실제 진료기록과 비교해볼 수 없어 오류를 알아채기 어렵다는 얘기다.

그렇지만 소비자는 보험가입 때 보험사에서 본인의 진료기록 등 신용정보를 신정원에 제공하는 것에 필수적으로 동의해야 하고, 가입 이후에도 이를 철회할 수 없다. 이 관계자는 "과거에는 생명보험협회 등 금융협회에서 개인신용정보를 수집했는데 2016년 신정원이 설립되면서 신용정보들이 한곳에 모이게 됐다"고 설명했다. 그는 "보험신용정보 수집의 경우 소비자가 보험에 가입할 때 동의하도록 돼있다"며 "신정원 출범 이전에도 소비자 동의를 얻고 정보를 수집했는데 해당 정보는 현재 신정원에 집중돼있다"고 했다.

그러면서 그는 "소비자가 광고, 마케팅용 정보제공에는 동의하지 않을 수도 있지만 (보험사에서) 신정원에 신용정보를 제공하는 것에는 반드시 동의해야 한다"고 설명했다. 이 관계자는 "정보제공을 원하지 않는다 하더라도 이 같은 동의를 철회할 수는 없다"고 부연했다.

신정원도 신용정보법 위반... 금감원 "검사하겠다"

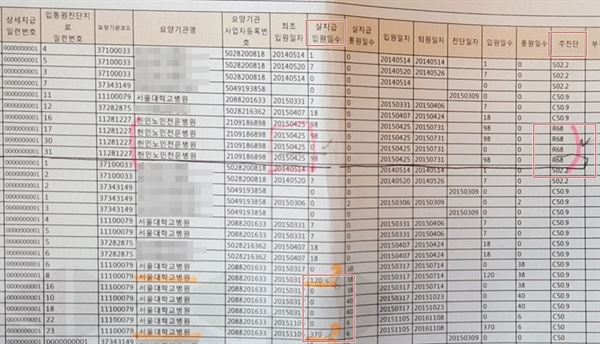

▲지난 4월 김근아 '보험사에 대응하는 암환자 모임' 공동대표가 제공한 한국신용정보원 자료를 보면 삼성생명은 김 대표의 서울대병원 입원일수를 모두 490일로 기재했다. 또 삼성생명은 김 대표가 요양병원에서 암을 뜻하는 C코드가 아닌 일반질병을 의미하는 R코드를 부여 받았다는 허위 사실을 적시했다.

김근아

신정원이 보험사들의 허위보고를 포착하지 못한 것은 현행 신용정보법 위반에 해당한다. 해당 법 18조에는 보험사뿐 아니라 신정원도 신용정보의 정확성과 최신성이 유지될 수 있도록 정보를 등록·관리해야 한다고 규정돼있다. 이를 위반할 경우 신정원은 과태료 1000만원 이하의 처분을 받을 수 있다.

금융위원회 금융데이터정책과 관계자는 "당연히 신정원도 신용정보법 18조를 지켜야 하는 대상에 해당한다"며 "금융감독원이 검사한 뒤 금융위와 협의해 과태료 처분을 내리게 될 것"이라고 말했다.

금감원 신용정보평가실 관계자는 "신정원이 신용정보를 정확하게 수집했는지 검사해보겠다"며 "정보를 수집한 이후 이를 제대로 확인했는지도 점검할 예정"이라고 말했다. 그는 "늦어도 올해 안에는 검사를 진행할 계획"이라고 덧붙였다. 앞서 <오마이뉴스> 보도 이후 금감원은 삼성생명 등 보험사들의 신용정보법 위반행위와 관련해 전수조사를 실시하겠다고 밝혔었다. 이와 더불어 신정원도 금융감독당국의 검사 대상에 오르게 된 것.

한편 신정원은 보험사 직원들을 대상으로 교육을 강화하는 등 신용정보 허위보고 재발 방지를 위한 대책을 마련하겠다고 밝혔다. 신정원 관계자는 "보험사 직원이 실수하지 않고 정확하게 정보를 입력할 수 있도록 교육을 강화할 예정"이라고 했다. 그는 "혹시 보험사가 오류정보를 신정원에 통보해줄 경우 이를 확인할 수 있는 시스템도 마련하도록 하겠다"고 말했다.

저작권자(c) 오마이뉴스(시민기자), 무단 전재 및 재배포 금지

오탈자 신고

댓글

공유하기

1년에 4번 검사했지만... 수년째 보험사 허위보고 몰랐던 신용정보원

기사를 스크랩했습니다.

스크랩 페이지로 이동 하시겠습니까?

연도별 콘텐츠 보기