▲ ⓒ iMBC

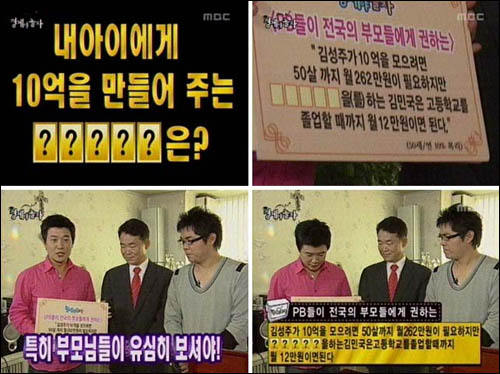

사례1의 윤씨는 어린이 펀드가 만능이 될 수 있다는 착각을 했다. 문제는 월 12만원씩 15년간 불입하고(불입기간 중 연복리 개념으로 연평균 10%씩 수익율이 난다는 전제하에) 32년간 다시 연평균 10%의 수익율로 운용해야 10억원이 모아질 수 있다는 가정이 정확히 전달이 안 된 것이다. 나름대로 개념을 이해한 시청자들도 있겠지만 그렇지 못한 시청자들이 많다. 게다가 연평균 10%의 수익율은 저금리 시대엔 누워서 떡먹기가 아닌 만만치 않은 수익율이다.

사례2의 최씨 경우도 방송에 출연한 모 증권사 출신 PB의 말처럼 랩어카운트라는 증권사 상품에 소액으로 가입하고자 했다. 하지만 이 상품이 원금 손실을 가져올 수 있고 최소 가입한도가 10만원으로 되어있을 뿐 실제로는 적지 않은 목돈을 가지고 있는 사람들을 위해 만들어진 상품이라는 것을 정확히 알리지 않았다.

더군다나 대부분 증권사들의 랩어카운트는 실제 운용성과가 좋지 않아서 증권사 직원들 조차 자신 있게 권하지 못하는 실정이라는 것을 많은 시청자들이 알고 있을까? 또한 랩어카운트 상품은 고객 밀착형 상품으로 관리가 매우 중요하다. 따라서 일정 금액 이상의 자산이 아니면 실제로 증권사 직원들은 큰 수수료 수입이 발생하지 않는 소액의 투자자들을 소홀히 하기 쉽다.

방송과 광고는 다르지 않나

같은 프로의 다른 날 방영분에서 언급한 선진국 채권도 마찬가지 이다. 방송을 본 많은 시청자들은 선진국 채권이라는 상품이 실제로 있는 줄 안다. 하지만 금융에 대한 지식이 있는 사람들이라면 선진국 채권이라는 애매 모호한(?) 용어는 사용하지 않는다.

다양한 선진국 채권에 투자하는 간접투자상품(펀드)이 라고 말해야 정확한 표현이라고 생각된다. 또한 선진국도 나라 마다 금리환경과 채권종류가 매우 다양하다. 예를 들면 선진국이라도 10년 만기 국채 수익율이 1%대인 일본 국채에 투자한다면 현 상황에서는 올바른 투자가 될 수 없다. 한 마디로 용어 자체가 너무 모호하고 흥미위주이다.

설상가상으로 이 프로그램에서는 최근 눈에 거슬릴 정도로 증권사 상품 홍보에 열을 올린다. 주식형 펀드의 원금 손실 정도에 비교할 수 없이 위험한 ELW(주식연동권리)도 소개한다.

ELW는 만기가 정해져 있기 때문에 (대부분 1년 이내의 단기) 장기 투자가 불가능 하며 몇 달 안에 원금을 전부 날릴 수도 있는 고위험 상품이다. 증권 투자에 경험이 많은 사람들도 보수적으로 접근하는 상품인 것이다. 이러한 상품을 금융지식이 천차만별인 불특정 다수의 많은 사람들이 시청하는 주말 황금시간 대에 자세한 설명도 없이 방영한다는 것은 상식을 벗어나도 많이 벗어난다.

건강한 경제지식을 전달하자

금융지식이 많다고 부자가 되지는 않는다. 반대로 모든 부자들이 다양한 금융상품 지식을 가지고 있지도 않다.

진정한 부는 절제된 소비를 통해 한 푼 두 푼 아끼는 건전한 경제 생활에서 시작된다. 이를 위해 자기 현실에 어울리는 행복한 부자가 많이 생겨나도록 도와 주는 프로그램이 많아져야 한다. 자기 현실에 맞는 재무목표를 설정하고 그 목표를 위해 아껴 모으고, 모은 돈 잘 관리하는 참된 부자의 기본기를 갖게 해주면 좋을 듯싶다. 연예인들의 오버된 가십과 흥미위주의 상품지식전달은 잠깐의 흥미는 유발할 수 있을지 몰라도 시청자들을 위한 건전한 재산형성과는 별로 상관관계가 없는 듯하다.

막강한 영향력을 가진 황금시간대의 방송과 소중한 고객의 돈을 관리하는 금융기관 PB는 멋진 조합이다. 그 멋진 조합으로 시청자들에게 실질적인 도움이 되는 프로그램을 만들어 주었으면 한다.

아무리 좋은 약도 제대로 써야 효과가 있다. 그러나 좋은 약을 쓰기 전에 병에 대한 진단이 정확해야 한다. 방송사는 특정 금융회사의 이익보다 진정으로 국민들의 경제적 이익과 삶의 질 향상을 위해 노력하는 공영 방송사 본연의 모습으로 돌아가 주었으면 하는 바람이다.