▲양평군은 ESI&D의 종료시점지가를 처분가격을 적용한 약 178억 원으로, 개시시점지가를 매입가를 적용한 약 63억 원으로 변경한 후 2017년 6월 23일 ESI&D에 개발부담금 0원(미부과)을 통보했다.

강득구 의원실 제공

그렇다면 ESI&D는 왜 종료시점지가를 처분가격으로 변경하려고 했을까.

개발부담금은 개발완료시점(종료시점지가)의 땅값에서 ▲개발사업을 시작할 때 땅값(개시시점지가) ▲개발비용 ▲정상지가 상승분 ▲기부채납금을 뺀 금액의 25%로 산정된다. 관련법(개발이익 환수에 관한 법률 제10조)에 따르면, 종료시점지가와 개시시점지가는 모두 공시지가를 기준으로 한다.

사실 개발부담금을 줄이려면, 종료시점지가는 낮추고 개시시점지가를 높이는 게 유리하다. 그래야 산술적으로 수익 발생 금액이 줄어 개발부담금을 적게 낼 수 있기 때문이다. 관련법은 종료시점지가·개시시점지가 모두 공시지가를 기준으로 해야 한다고 명시했지만, 예외는 있다. 군수 등 지자체장의 승인이 있을 경우 종료시점지가를 공시지가 대신 처분가격으로 변경할 수 있고, 개시시점지가 역시 공시지가 대신 매입가로 산정기준을 변경할 수 있다.

ESI&D 역시 이 방법을 택했다. 양평군이 처음 공시지가를 기준으로 최씨와 ESI&D 소유의 땅 약 1만 6800㎡(5100여평)에 적용한 종료시점지가는 173억 3000만 원, 개시시점지가는 12억 3700만 원이었다. 이 때 ESI&D가 부과해야 할 개발부담금은 약 17억 4800만 원(2016년 11월 17일) 이었다. 이에 ESI&D는 개시시점지가의 산정기준을 매입가로 변경해달라 요청했고, 양평군은 이를 받아들였다(다만 이때 종료시점지가도 약 25억 늘어난다). 여기에더해 양평군은 ESI&D의 아파트 진입로 및 중앙분리대 정비공사 비용 등 공사비를 추가인정해 최초부과예정이던 개발부담금에서 11억 1500만 원이 줄어든 6억 2500만 원을 부과했다.

그러나 ESI&D는 또 한번 이의를 제기한다. 늘어난 종료시점지가의 산정방식 변경을 요청했고, 양평군은 A연구원에 내용 검토를 의뢰했다.

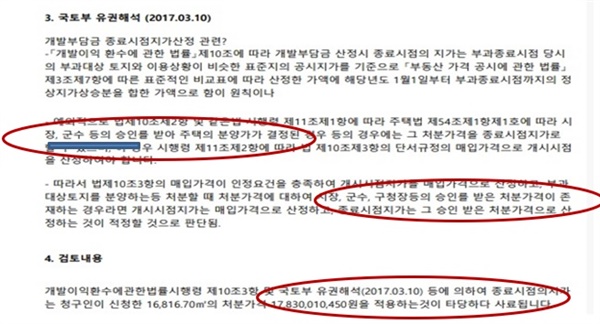

A연구원은 2017년 5월 17일 양평군에 국토부 유권해석을 근거로 "개발부담금 산정시 종료시점지가는 법률에 따라 공시지가로 기준으로 하는게 원칙"이라면서도 "'군수의 승인을 받은 처분가격'이 존재하는 경우라면 개시시점지가는 매입가격으로 산정하고 종료시점지가는 그 (군수의)승인 받은 처분가격으로 산정하는 것이 적정하다"라고 답변서를 보냈다.

▲양평군이 개발부담금 관련 검토를 요청한 A연구원의 답변서.

강득구 의원실 제공

이후 양평군은 ESI&D의 종료시점지가에 처분가격을 적용해 178억 3000만 원(2차부과내역보다 약 20억 하락)으로, 개시시점지가에 매입가를 적용해 63억 8800만 원 변경했다. 결론적으로 ESI&D로서는 공시지가를 적용했을 때보다 종료시점지가는 5억여원 늘었지만, 개시시점가 역시 51억 5100만 원 늘어 결과적으로 개발수익을 낮추는 효과를 거뒀다.

이를 기준으로 양평군은 2017년 6월 23일, ESI&D에 개발부담금 0원(미부과)을 통보했다. 이후 양평군은 개발부담금 미부과 특혜 논란이 일자 4년 5개월여 만인 올해 11월 18일에야 1억 8700만 원의 개발부담금을 부과했다.

이에 대해 김용춘 감정평가사는 "종료시점지가를 처분가격으로 하기 위해서는 군수의 승인은 선택이 아닌 필수조건"이라며 "군수가 승인했다면, ESI&D의 개발부담금 정정신청을 인지하고 있었을 가능성이 크다"고 지적했다.

지자체장 출신의 여당의원은 <오마이뉴스>에 "최씨의 사례는 지역에서 한 개인이 땅을 매입해 직접 개발까지 진행한 특이한 경우"라면서 "작은 규모도 아니고 300세대가 넘는 아파트 개발의 경우 개발부담금 부과는 관심사안일 수밖에 없어 지자체장이 모를 수 없는 일"이라고 설명했다.

이와 관련 김 의원에게 인지 여부를 확인하게 위해 전화와 문자를 보냈지만 답을 얻지 못했다. 다만 김 의원은 지난 11월 29일 기자회견에서 "개발부담금 산정에 관여한 적이 없다"라며 "현재 의혹이 있는 실시계획인가 연장과 개발부담금 미부과는 모두 담당국·과장의 전결로 처리했다"라고 밝힌 바 있다. 양평군 관계자는 "현재 수사 중인 사안이라 (군수의 승인여부를) 확인해줄 수 없다"라고 답했다. 현재 경기남부경찰청 반부패경제범죄수사대는 당시 양평군 소속 인허가 담당자와 최씨를 조사하고 있다.

▲윤석열 국민의힘 대선후보 장모 최은순씨와 자녀들이 지분 100%를 소유한 부동산개발회사 ESI&D가 개발사업을 시행한 양평 공흥지구 A아파트.

신나리

윤석열·김선교 인연 주목

김 의원이 양평 공흥지구 개발 특혜 의혹에 연루된 게 아니냐는 의구심이 제기되는 배경에는 김 의원과 윤석열 후보와의 인연이 자리하고 있다.

김 의원은 지난 2007년 4월~2018년 6월까지 11여 년 간 양평군수를 지냈고, 윤 후보는 2013년 4월부터 2014년 1월까지 여주·양평·이천을 담당하던 여주지청장이었다. 최씨와 자녀들이 지분 100%를 소유한 ESI&D는 2012년 11월 양평군의 도시개발구역 사업을 최종 승인받고, 2014년에 공흥지대에 350세대·5개 동의 아파트를 분양했다.

이후에도 국민의 힘 당지방자치위원회 위원장을 맡았던 김 의원은 윤 후보가 경선을 준비하며 캠프를 꾸린 지난 8월, 윤 후보의 국민캠프에 합류했다가 현재 윤 후보 선대위에서 활동하고 있다.

저작권자(c) 오마이뉴스(시민기자), 무단 전재 및 재배포 금지

오탈자 신고

댓글71

공유하기

[단독] "군수 승인 받은..." 윤석열 장모 개발부담금 증발, 양평군수 정말 몰랐나

기사를 스크랩했습니다.

스크랩 페이지로 이동 하시겠습니까?

연도별 콘텐츠 보기