▲<월간참여사회> 'ESG 바른 사용 설명서'

Framewalk

자본의 ESG로의 대이동

ESG라는 용어는 2004년 말 유엔 글로벌 콤팩트(UN Global Compact)가 작성한 '누가 승리를 신경 쓰나 : 변화하는 세계로 금융 시장을 연결하기'(Who Cares Wins : Connecting Financial Markets to a Changing World)라는 제목의 보고서에 처음 등장했다. 이 보고서는 코피 아난 당시 유엔 사무총장이 자산운용, 증권중개 서비스, 관련 연구 직분들에서 환경·사회·지배구조 문제를 보다 잘 통합하는 방법에 대한 지침과 권장사항을 개발하기 위하여 초청한 금융기관의 공동 이니셔티브의 결과물이다. 9개국 20개 금융기관이 보고서 작성에 참여하였다.

이후 이 보고서를 기반으로 코피 아난 사무총장이 주도하고 전 세계 주요 금융기관들이 참여하여 2006년 4월 뉴욕 증권거래소에서 6대 원칙을 천명한 PRI(Principles for Responsible Investment), 즉 책임투자원칙이 출범하면서 ESG라는 용어가 본격적으로 사용된다. PRI의 제1원칙은 투자분석과 의사결정 과정에 ESG 이슈 통합, 제2원칙은 ESG 이슈를 오너십 정책과 관행에 통합, 제3원칙은 투자대상의 ESG 정보공개 요구다. PRI에 가입한 기관은 현재 4000개 이상이며 운용자산도 100조 달러 이상이다.

ESG를 투자의 핵심 요소로 한 책임투자(RI, Responsible Investment)의 기원을 거슬러 올라가면 통상 종교적 신념을 기반으로 한 윤리투자(EI, Ethical Investment)가 있다. 재무적 성과를 추구하면서도 의식적인 사회개혁 경향성을 보이는 사회책임투자(SRI, Social Responsible Investment)도 있다. 책임투자는 사회 대신 수탁자의 책임을 강조하고 있고 이 때문에 주류화에 성공한 방식이다. 이처럼 금융기관이 ESG 요소를 고려하는 행위에는 목적과 철학에 따라 다양한 스펙트럼이 있다.

ESG 용어의 기원이 시사하는 점은 바로 ESG에 기본적으로 금융투자자의 관점이 포함되어 있다는 사실이다. 소비자와 고객의 ESG 요구, 기업 신용평가에 ESG 반영, ESG 규제강화 등이 ESG 붐의 주요 동인으로 거론되지만, 투자자의 ESG 요구가 가장 핵심 동인이라고 할 수 있다. ESG 투자 규모는 이를 방증한다.

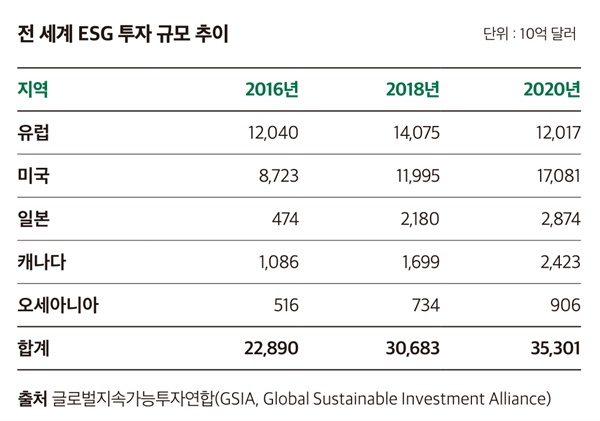

글로벌지속가능투자연합GSIA에 따르면 2020년 말 ESG 투자 규모는 53조3천억 달러이며, 도이치뱅크는 ESG 의무가 유지될 경우 2035년에는 160조 달러 이상으로 성장한다는 보고서를 낸 바 있다. 〈블룸버그〉에 따르면 지속가능채권 규모도 2019년 5659억 달러에서 2020년에는 7320억 달러로 급증하였다.

우리나라 ESG 투자규모는 2019년 33조2350억 원에서 2020년 약 105조 수준으로 성장하였다. 사회책임투자채권도 2018년 최초 상장 이후 최근(2021.9.23. 기준) 145조 이상이다. 자본이 ESG로 대이동 하고 있다. 이는 자본조달을 통하여 비즈니스를 수행하는 기업이 ESG를 외면할 수 없는 핵심 이유이다.

▲세계 ESG 투자 규모 추이

GSIA

ESG 현상의 본질

그러나 이는 단순한 현상 분석이다. ESG는 영화 〈관상〉의 명대사에 나오듯 "시시각각 변하는 파도"에 불과할 뿐이다. ESG라는 파도를 일으키는 바람의 실체를 규명하고 그 바람의 방향을 보아야만 한다. 바로 실업, 빈곤, 부의 양극화, 인종갈등, 기후위기, 생태위기, 그리고 유토피아일지 디스토피아일지 모를, AI로 상징되는 제4차 산업혁명 등 '지속가능성의 위기'다. ESG는 이 위기를 극복하기 위한, 그리고 패러다임 전환을 위한 열쇠 중 하나일 뿐이다.

전 세계는 지속가능성을 확보하기 위하여 지금 배제적 성장(exclusive growth)에서 포용적 성장(inclusive growth)으로, 주주자본주의(shareholder capitalism)에서 이해관계자 자본주의(stakeholder capitalism)로, 고탄소 사회에서 탈탄소 사회로의 전환을 진행 중이며, 이 과정에 ESG를 유용한 도구로 사용하고 있다.

경쟁적 자본주의는 신자유주의라는 이념을 토대로 하며 배제를 '성장을 위한 필요악'으로 정당화하였고, 낙수효과는 이를 합리화 시키는 논리였다. 그러나 배제적 성장은 경제적·사회적 양극화를 더욱 심화시켰다. 2008년 금융위기와 2011년 전 세계적으로 확산된 '월가를 점령하라'는 시위는 이 배제적 성장의 모순이 표출된 단적인 사건들이다. 주주자본주의에서 기업은 주주를 위하여 존재하며 오로지 주주들에게만 책임을 진다. 그러나 이 주주자본주의는 신자유주의와 화학적으로 결합하며 배제적 성장의 폐해를 극대화하였다.

기후위기는 주주자본주의와 배제적 성장이 초래한 가장 심각한 폐해 중 하나다. 유엔의 지속가능발전목표(SDGs), 2019년 8월 미국 경영자단체 '비즈니스 라운드 테이블(BRT)'의 〈기업의 목적에 관한 성명〉 발표, 파리기후협약과 2050 탄소중립 등은 이러한 폐해를 극복하기 위한 대표적인 노력이라고 할 수 있다. ESG는 사실 자본주의의 자기수정 방식이다. 때문에 자본주의 약탈적 성격을 거세할 수는 없다. 하지만 ESG를 도구로 지금보다는 나은 세계를 만들어 갈 수 있다.

▲패러다임 전환과 방향

한국사회책임투자포럼

ESG 룰 세터 혹은 룰 팔로워

유럽연합은 ESG의 퍼스트 무버(first mover)로, ESG 룰을 선제적으로 구축하면서 패러다임 전환을 가속화 하고 있다. 지속가능금융 액션플랜(2018), 유럽 그린딜(2019), 녹색분류체계 발표(2020), 유럽 기후법 채택(2021), 지속가능금융공시 실시(2021), 기업 지속가능성보고 지침 채택 계획(2022), 공급망 실사법 시행계획(2024) 등이 대표적이다. 자본이 지속가능한 경제로 유입되도록, 그리하여 지속가능한 사회 구축에 기여하도록 하는 방안들이 중심이다. 사실 자본의 이동이 없다면 사회 변화는 불가능하기 때문이다.

유럽연합이 시행하고 추진하는 이 법과 제도와 정책들은 전 세계로 확산되고 있다. 우리나라도 이를 부분적으로 도입했거나 추진 중이다. 스튜어드십 코드, ESG 공시, 녹색분류체계 등이다. 하지만 유럽연합 등 ESG 선진국에 비하면 그 추진 속도가 답답할 정도이며, 우리나라 금융기관과 기업들도 아직은 피상적이고 형식적인 대응에 머물고 있다는 비판을 받고 있다.

전환의 시대에 대응 방식은 다음 세 가지로 극명하게 갈린다. 새로운 룰을 적극적으로 재편하는 자, 룰 세터(rule-setter)와 이 룰을 따라가며 적응하는 자, 룰 팔로워(rule-follower) 그리고 새로운 룰에 적응하지 못하고 도태되는 자이다. ESG 시대에 우리나라 정부와 기업과 금융기관들은 지금 어떤 방식을 취하고 있는지를 총체적으로 점검할 필요가 있다.

저작권자(c) 오마이뉴스(시민기자), 무단 전재 및 재배포 금지

오탈자 신고

참여연대가 1995년부터 발행한 시민사회 정론지입니다. 올바른 시민사회 여론 형성에 기여하기 위해 노력하고 있습니다.

기사를 스크랩했습니다.

스크랩 페이지로 이동 하시겠습니까?

연도별 콘텐츠 보기