▲(인천=연합뉴스) 서명곤 기자 = 7일 인천시 연수구 삼성 바이오로직스. 분식회계 논란이 일고 있는 삼성바이오로직스에 대한 금융위원회의 첫 일정인 감리위원회가 오는 17일 열린다. 2018.5.7

연합뉴스

현행 회계기준상 지배력을 획득하면 그 시점에서 그 주식을 공정가치로 평가하여 처분이익을 인식하도록 되어 있다. 하지만, 이러한 회계처리는 무의미한 회계처리가 될 운명을 가지고 있다. 지배력을 획득하기 전에도 지분법으로 평가하고 있었기 때문에 합병 전 제일모직의 장부에는 삼성바이오로직스가 순자산장부가액으로 기록되어 있었다. 지배력을 획득하여 연결재무제표를 작성해도 합병 삼성물산(구 제일모직)의 장부에는 삼성바이오로직스가 여전히 순자산장부가액으로 기록된다. 변경 전과 변경 후가 같은 것이다.

이해를 돕기 위해 간단한 예를 들어보자. 지배력을 획득하기 전 투자주식의 장부가액이 100이라고 해 보자. 이 수치는 순자산장부가액과 일치한다. 지배력을 획득하는 시점의 공정가치가 500이라고 하면 400만큼의 투자자산처분이익이 발생한다. 이와 동시에, 연결재무제표를 만들 때에는 장부에 100으로 반영될 자산을 500에 산 셈이 된다. 장부상 값어치가 없는 것을 비싸게 산 것이다. 즉, 400만큼의 투자자산처분이익과 400만큼의 영업권이 동시에 발생하게 된다.

만약, 그 공정가치 평가를 300으로 하게 되면 어떻게 될까? 200만큼의 투자자산처분이익과 200만큼의 영업권이 생긴다. 두 수치가 반대방향이기 때문에 장부를 간소화한다는 의미에서 공정가치를 100으로 평가한다면, 투자자산처분이익과 영업권이 모두 0이 된다.

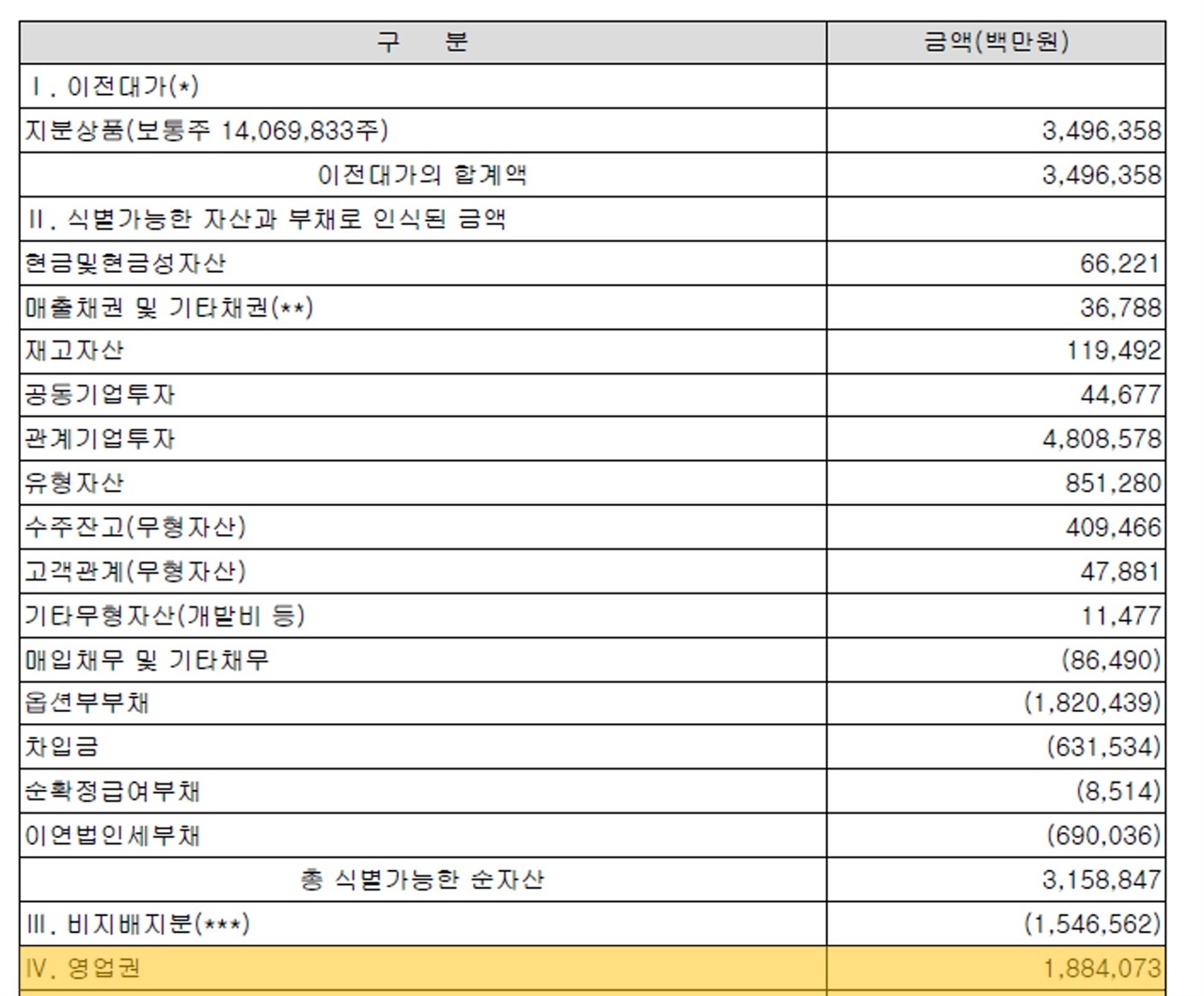

합병 삼성물산 장부에도 동일한 일이 발생했다. 투자자산처분이익이 표시된 바로 아래의 주석에 다음과 같은 내용이 나온다. 삼성바이오로직스 때문에 약 1조 9천억 원의 영업권이 생긴 것이다.

▲삼성바이오 관련 삼성물산 주석2 (자료 : 합병 삼성물산 2015년 연결감사보고서 주석 34)

홍순탁

이 주석에는 반가운 숫자들도 나온다. 바로 4조 8억 원의 관계기업 투자와 1조 8천억 원의 옵션부부채이다. 바로 이번 삼성바이오로직스 분식회계 논란 때 나온 삼성바이오에피스의 투자주식 가액과 파생상품부채의 숫자이다. 삼성바이오로직스의 평가액 근거에 현재 논란이 되고 있는 삼성바이오에피스 평가액이 모두 나온다.

투자자산처분이익(약 2조 8천억 원)과 영업권(약 1조 9천억 원)이 정확히 일치하지 않는 것은 영업권을 계산할 때에는 구 삼성물산이 보유했던 4.25%를 포함해서 계산한 것과 삼성바이오로직스의 개별자산부채 평가를 좀 달리했기 때문이다. 중요한 것은 삼성바이오로직스 때문에 막대한 규모의 이익만 생긴 것이 아니라 비슷한 규모의 손실 성격의 영업권도 생겼다는 것이다.

구 삼성물산을 싸게 한 이익 2조 원이 숨겨져 있어그렇다면 이 1조 9천억 원의 영업권은 장부 어디에 들어가 있을까? 답은 같은 주석의 '다'번에 있는데, 아래와 같이 기재되어 있다. 구 삼성물산에서 발생한 약 2조 원의 염가매수차익과 삼성바이오로직스에서 생긴 영업권 약 1조 9천억 원을 상계해 버렸다.

▲삼성바이오 관련 삼성물산 주석(자료 : 합병 삼성물산 2015년 연결감사보고서 주석 34)

홍순탁

앞에서 본 염가매수차익 890억 원이 여기에서 나온다. 원래 구 삼성물산을 싸게 사서 얻은 이익은 약 2조 원 수준이었지만, 그 숫자가 숨어 있었던 것이다. 삼성바이오로직스 관련 영업권이 딱 맞춤맞게 2조 원에 가까운 숫자가 나왔기 때문에 구 삼성물산을 싸게 샀다는 사실을 교묘히 숨길 수 있었다.

앞의 예로 돌아가 보자. 공정가치를 500으로 평가하면 투자자산처분이익과 영업권이 동시에 400이 되고, 공정가치를 300으로 평가하면 투자자산처분이익이과 영업권이 동시에 200이 된다. 공정가치 평가 숫자를 바꾸면 영업권 숫자가 바뀐다. 왜 하필 삼성바이오로직스의 영업권이 2조 원에 가까운 숫자일까?

투자자산처분이익을 계산한 숫자를 역산해 보면 삼성바이오로직스의 전체 가치가 나온다. 구 제일모직이 보유한 46.79%가 약 3조 2천억 원이므로 대략 삼성바이오로직스의 총 가치는 약 6조 8천억 원 수준이다. 영업권을 구한 부분에서도 구 삼성물산이 보유한 지분까지 포함하여 51.04%가 약 3조 5억 원이므로 역시 삼성바이오로직스의 총 가치는 약 6조 8천억 원으로 계산된다.

삼성바이오를 6조 8천억 원으로 평가해야 구 삼성물산 헐값 매입 숨길 수 있어 구 삼성물산을 싸게 산 사실를 감추려면 6조 8천억 원 수준의 삼성바이오로직스에 대한 평가액이 필요했던 것이다. 그리고 삼성바이오로직스를 6조 8천억 원 쯤으로 평가하려면 그 핵심 자회사인 삼성바이오에피스를 4조 8천억 원쯤으로 평가했어야 했다.

삼성물산 합병과 삼성바이오로직스 분식회계 의혹에 하나의 연결고리가 추가되었다. 상장되지도 않았고 아직 가시적인 연구성과도 내지 못한 삼성바이오에피스를 5조 원 가까운 숫자로 평가하는 것이 왜 필요했는지를 이제 우리는 알게 되었다. 삼성은 뭐라고 답할 것인가?

[관련기사]

지배력 잃고 2조 원 이득? 삼성바이오로직스의 이상한 해명

저작권자(c) 오마이뉴스(시민기자), 무단 전재 및 재배포 금지

오탈자 신고

댓글17

'내가 만드는 복지국가' 조세재정팀장과 참여연대 경제금융센터 실행위원으로 일하는 회계사입니다

'숫자는 힘이 쎄다'라고 생각합니다. 그 힘 쎈 숫자를 권력자들이 복잡하게 포장하여 왜곡하고 악용하는 것을 시민의 편에 서서 하나하나 따져보고 싶습니다.

기사를 스크랩했습니다.

스크랩 페이지로 이동 하시겠습니까?

연도별 콘텐츠 보기