▲저소득?저신용자 경우는 생계 자금 및 대출을 제공하는 4대 정책 서민금융상품서비스를 이용할 수 있다.

금감원

시중 저축은행에서 1000만 원의 신용 대출을 받은 구청 공무원 A씨, 그는 최근 6급 공무원으로 승진하면서 자신의 인사 발령 자료를 은행에 제출했다. A씨의 승진 발령 근거 자료를 검토한 해당 은행은 상환 능력이 개선됐다고 판단하고 1% 포인트의 대출 금리를 인하해줬다.

이처럼 A씨는 금융 소비자로서 자신의 정당한 권리를 행사했다. A씨가 행사한 이 권리의 이름은 금리 인하 요구권이다. 금융기관은 고객이 대출서비스를 이용하다가 취업․승진․연봉 상승 등의 변동사항이 생기거나 신용등급이 올라 돈을 잘 갚을 수 있을 것으로 평가하면 대출금리를 내려 준다.

개선된 신용상태 증명, 금리 인하 받는다 금융감독원은 26일 금융소비자가 알아두면 유익한 5가지 금융정보 서비스를 소개했다.

먼저 앞서 소개한 금리인하요구권은 은행 외에도 저축은행, 캐피탈, 상호금융(농협․수협 등), 보험사 같은 제 2금융권에서도 이용할 수 있다. 해당 금융회사 영업점을 방문해 금리인하 신청서를 작성하고 신용상태가 개선됐다는 증빙서류를 제출하면 된다. 증빙서류는 소득을 증명할 수 있는 근로소득원천징수영수증과 급여 인상을 증명할 수 있는 3개월 이내의 급여명세서 등이다. 그러면 금융회사는 5~10영업일 이내에 금리 인하 여부를 통보해 준다.

지난 2015년부터 올해 3월까지 은행에서 금리 인하를 받은 고객은 총 16만 명이며 관련 대출 금액은 89조6000억 원에 달한다. 제2금융권은 2015년 12만8000명이 금리인하를 받았고 대출금액은 16조6000억 원이었다.

금감원은 "대출을 한 이후에도 상환능력이 개선된 것으로 평가되면 이자 부담을 줄일 수 있다"며 "다만 금융회사별로 대출 신청 후 3개월 이내에는 금리인하 신청이 불가한 곳도 있어 미리 확인하는 것이 좋다"고 설명했다.

저신용자가 이용 가능한 4가지 대출 서비스저소득․저신용자 경우는 생계 자금 및 대출을 제공하는 4대 정책 서민금융상품서비스를 알아둘 필요가 있다.

신용이 낮아 은행, 보험사, 상호저축은행, 캐피탈사 등 제도권 금융기관에서 대출이 힘든 서민을 대상으로 새희망홀씨(생계자금), 햇살론(생계․사업운영자금), 바꿔드림론(국민행복기금 보증 전환대출), 미소금융(창업․사업운영자금) 등의 대출상품을 마련해 놓았다. 해당 상품을 취급하는 기관이나 은행의 영업점을 방문해 신청하면 된다.

새희망홀씨는 은행에서 대출을 받기 어려운 저소득․저신용 계층을 위한 상품이다. 용도 구분 없이 최대 2000만 원까지 대출이 가능하다. 연소득 4000만 원 이하이면서 신용 6~10등급, 또는 연소득 3000만 원 이하인 사람을 대상으로 하며 연 6~10.5% 금리로 대출 받을 수 있다.

햇살론은 저소득․저신용 서민의 가계 부담을 완화하기 위한 보증부 대출로 금액의 일부를 정부가 보증해준다. 창업자금으로 5000만 원까지 대출해 준다. 바꿔드림론은 금융회사 및 대부업체에서 20% 이상의 고금리 신용대출을 받은 후 6개월 이상 성실하게 돈을 갚은 경우에 한해 저금리 대출 전환이 가능하다. 최대한도는 3000만 원. 이들 상품 모두 자격 조건과 금리는 새희망홀씨의 경우와 같다.

미소금융은 제도권 금융회사 이용이 곤란한 금융소외계층을 대상으로 무담보․무보증을 지원한다. 창업자금으로 최대 7000만 원까지 대출이 가능하다. 자격요건은 신용등급 7등급 이하(무등급 포함) 또는 차상위계층(잠재적 빈곤계층) 이하인 자 등이다. 금리는 연 4.5% 이내로 서민금융상품 중 가장 낮은 수준이다.

한국이지론 이용하면 보다 간편... 중급 신용자의 경우는 사잇돌 대출

▲한국이지론에서 대출 가능 여부와 대출 가능 금액, 금리 등을 알 수 있다.

금감원

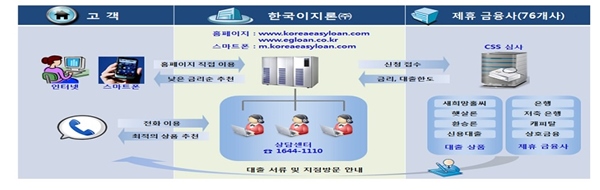

또한 저신용자의 경우 대출 중개회사 한국이지론 서비스를 이용하면 대출 가능 여부, 대출 가능 금액, 금리 등을 미리 알아볼 수 있을 뿐 아니라 대출 신청까지 한 번에 할 수 있다.

한국이지론은 금융감독원과 은행 등 서민금융기관이 공동 출자해 설립한 국내 유일의 공적 대출중개회사로 금융회사별 대출상품 금리, 한도 등에 대한 정보를 한 번에 알 수 있다. 대출을 원한다면 한국이지론 홈페이지에 접속해 회원가입을 하고 CSS(개인대출평가시스템) 맞춤 대출을 신청하거나 전화로 상담신청을 하면 된다.

금감원에 따르면 한국이지론의 올해 1~5월 대출중개 실적은 9315건, 총 1200억 원의 대출을 중개한 것으로 나타났다. 이는 지난해 같은 기간보다 1.3배 증가한 수치다.

중급 신용자(신용등급 4~7등급)의 경우는 9개 시중은행이 지난 5일 내놓은 '사잇돌 대출' 상품을 눈여겨볼 만하다. 최대 2000만 원까지 중금리(연 6~10%)로 대출을 받을 수 있다. 우리, 신한, 국민, 기업, KEB하나, NH농협, 전북, 제주, 수협은행에서 서비스 이용이 가능하며 이중 우리, 신한 2개 은행은 모바일 대출도 가능하다.

사잇돌 대출을 이용하려면 점포를 방문하거나 모바일로 신청하면 된다. 소득요건 등 대출요건이 충족되면 당일 대출도 가능하다. 모바일로 신청할 경우에는 신한은행은 써니뱅크, 우리은행은 우리 인터넷 뱅킹을 통해 신청하면 심사 후에 대출해 준다.

지난 5일부터 22일까지 9개 시중은행이 실시한 사잇돌 대출 규모는 359억3000만원, 3504명이 이용했다. 1인당 평균 대출금액은 약 1025만 원이며 대출만기는 5년(73.5%)이 가장 많았다. 대출 승인율은 50.6%였다.

한편 무통장 거래 고객에게 시중은행이 제공하는 인센티브 제도도 알아두면 유용하다. 종이 통장을 만들지 않을 경우 해당 상품에 대한 금리 우대, 자동화기기(ATM) 이체․인출 수수료 감면 등 혜택을 제공한다. 올해 3월 말 기준 국민, 신한, 우리, SC, 경남, 부산 등 6개 은행이 취급하는 무통장 인센티브 상품은 27종에 이른다.

저작권자(c) 오마이뉴스(시민기자), 무단 전재 및 재배포 금지

오탈자 신고

오마이뉴스 편집기자. <이런 제목 어때요?> <아직은 좋아서 하는 편집> 저자, <이런 질문, 해도 되나요?> 공저, 그림책 에세이 <짬짬이 육아> 저자.

기사를 스크랩했습니다.

스크랩 페이지로 이동 하시겠습니까?

연도별 콘텐츠 보기