▲재산세 재분류

홍순탁

2013년을 보면, GDP 대비 2.5%라고 하지만 부동산 거래세 1.0%가 포함되어 있고, 부동산 관련 세금이라고 보기 어려운 세금이 0.7% 포함되어 있습니다. 진정한 부동산 보유세는 0.8%에 불과합니다. 2014년의 전체 재산세가 증가했다고 하지만, 부동산 거래세가 증가해서 그런 것뿐이지 부동산 보유세는 0.8%로 2013년과 비슷한 수준입니다. OECD 분류 체계 상 재산세 비율을 부동산 보유세 증가 불가의 이유로 제시하는 것은 '무지의 소치'이거나 다른 의도가 있는 것입니다.

부동산 보유세를 GDP와 비교하는 것이 타당한가? 11~12조 원 정도 되는 부동산 보유세가 많다고 생각할 수도 있을 것 같습니다. GDP 대비 0.8%가 정도가 적지 않다고 볼 수도 있습니다. 그런데, 부동산 보유세를 GDP와 비교하는 것이 합리적인 방법인지 생각해 볼 필요가 있습니다.

보통 전체적인 조세 부담 수준이나 특정 세목의 부담 수준을 파악할 때 흔히 쓰는 방법이 GDP와 비교하는 것입니다. 그것은 대부분의 세금이 소득이나 부가가치에 부과되기 때문입니다. 3대 세금인 소득세, 법인세, 부가가치세는 소득 또는 부가가치에 부과됩니다. GDP는 한편으로는 총 부가가치 생산이고, 한편으로는 국민소득이기 때문에 소득세·법인세·부가가치세와 비교하는 것은 적절한 방법입니다.

하지만 부동산 보유세는 소득에 대한 과세가 아니라 재산에 대한 과세입니다. 재산에 대한 과세는 GDP와 비교할 것이 아니라 과세의 기준이 되는 재산가액과 비교하는 것이 합리적일 수 있습니다. 부동산 보유세를 GDP와 비교하는 것과 과세의 기준이 되는 재산가액과 비교하는 것 중 어떤 것이 합리적이고 더 타당한 정책적인 함의를 가지는지를 아래 사례를 통해 살펴보겠습니다.

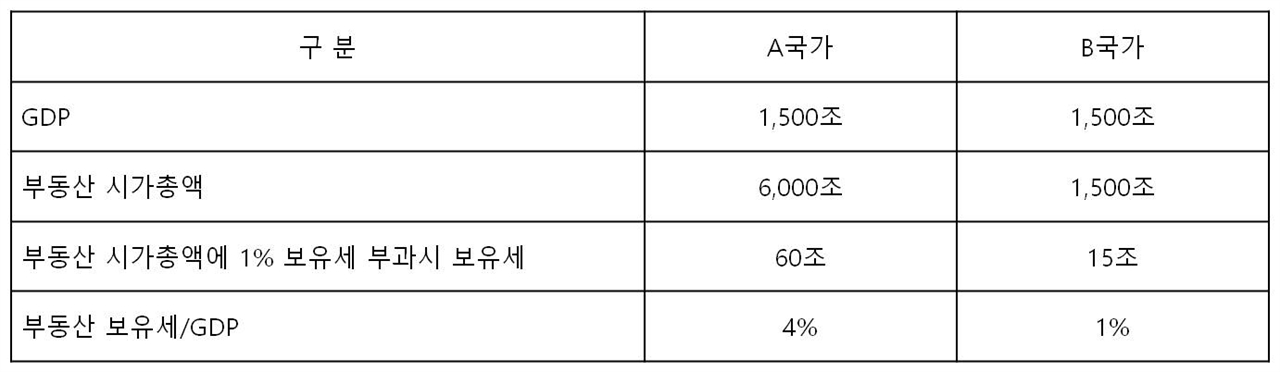

가상의 두 국가가 있습니다. A국가는 GDP는 1500조 원인데 비해 부동산 시가총액이 6000조 원이기 때문에 부동산 시가총액이 GDP에 4배가 됩니다. 한편, B국가는 GDP와 부동산 시가총액이 똑같이 1500조 원입니다.

두 국가를 비교하면 A국가는 돈이 생산적인 곳으로 흐르는 것이 아니라 부동산을 중심으로 흐르고 있다는 의미가 됩니다. A국가에 대한 정책을 펼치려면, 부동산으로 가능한 한 적게 돈이 흐르도록 해야 합니다. 그래서, 부동산 시가총액에 1% 보유세를 부과하게 되면 A국가는 부동산 보유세가 60조 원이 되고, B국가는 15조 원이 됩니다.

[표4 : 가상의 두 국가에 부동산 보유세를 부과하는 첫 번째 방법]

▲보유세 부과방식 1

홍순탁

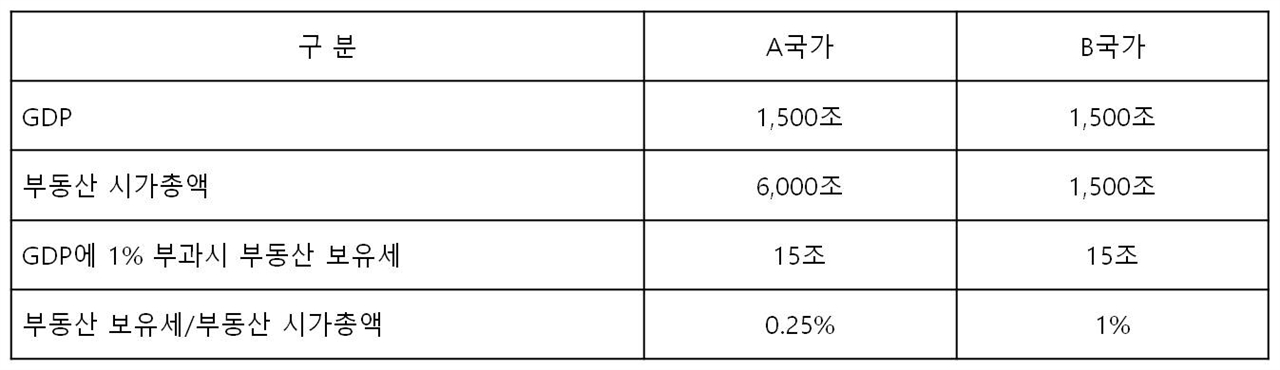

그런데, 이 부동산 보유세를 GDP와 비교하게 되면 A국가는 4%, B국가는 1%가 됩니다. GDP 대비 부동산 보유세가 너무 높지 않느냐는 생각에 부과 기준을 바꿔 보겠습니다. GDP 대비 부동산 보유세가 똑같이 되도록 A국가와 B국가에 모두 15조 원의 부동산 보유세를 부과하는 것입니다. 이 경우 부동산 시가총액 대비 보유세 비율은 A국가가 0.25%, B국가가 1%가 됩니다.

[표5 : 가상의 두 국가에 부동산 보유세를 부과하는 두 번째 방법]

▲보유세 부과방식2

홍순탁

두 가지 방식 중 어떤 것이 합리적인가요? 가뜩이나 부동산으로 돈이 몰리는데 두번째 방법으로 보유세를 조금만 부과하면, 더욱더 많은 돈이 부동산으로 몰릴 수 있습니다. 부동산에 지나치게 많은 돈이 흐르는 것을 방지하기 위해서는 두 번째 방법보다는 첫 번째 방법이 더 합리적입니다. 즉, 부동산 보유세가 적절한지 판단하는 데 있어 GDP는 그리 좋은 비교대상이 아닙니다. 당연히, 부동산 시가총액을 가지고 판단해야 합니다.

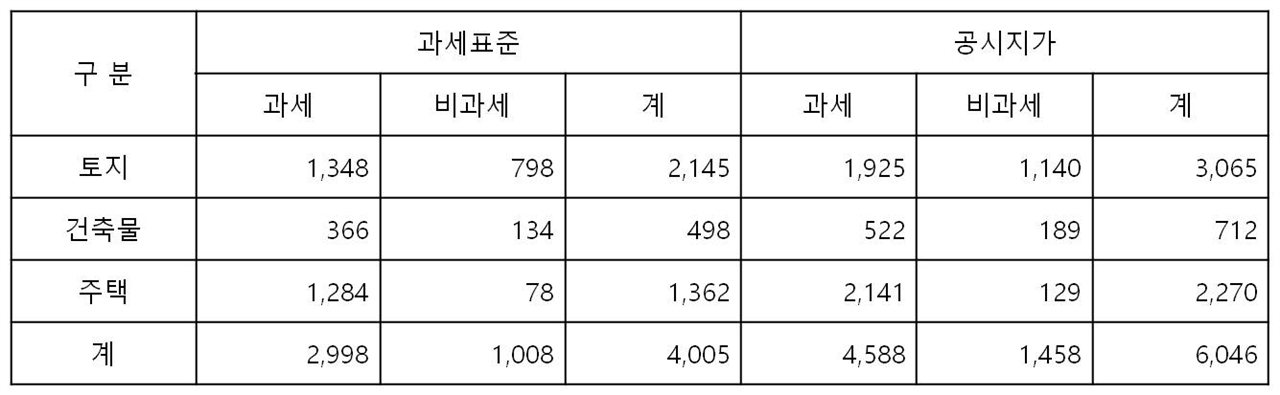

우리나라 부동산 시가총액? 정말 6000조원이네우리나라 부동산 시가총액이 얼마일까요? 지방세 통계연감을 확인해 보면 알 수 있습니다. 아래의 표와 같이 2014년의 경우 과세되는 부동산의 과세표준이 2998조 원이고, 비과세되는 부동산의 과세표준이 1008조 원입니다. 합치면 약 4000조 원 정도 됩니다. 재산세가 비과세되는 부동산이 생각보다 많습니다.

그런데, 이 과세표준은 시가가 아닙니다. 우리나라의 재산세와 종합부동산세에는 공정시장가액 비율이라는 것이 있습니다. 공시지가는 100원이지만 100원에 대해 전부 과세를 하는 것이 아니라 60원이나 70원만 과세하고 있습니다. 현재 토지와 건축물의 재산세 공정시장가액 비율은 70%이고, 주택의 경우 60% 입니다.

이 비율을 적용하면 공시지가가 나옵니다. 과세분이 4588조 원, 비과세분이 1458조 원이라서 총 합계가 6046조 원입니다. 정말 6000조 원이 넘습니다. 게다가, 정부가 발표하는 공시지가는 실제 시장에서 거래되는 실거래가가 아닙니다. 보통 업계에서는 공시지가가 실거래가의 60~70% 수준이라고 보고 있습니다. 그 비율이 65%면 실제 실거래가는 9200조 원이라는 이야기인데, 여기까지는 가지 않겠습니다.

[표 6 : 부동산 공시지가 총액]

(단위 : 조원)

▲부동산 공시지가

행정자치부

(자료 : 2015년 지방세 통계연감, 행정자치부)

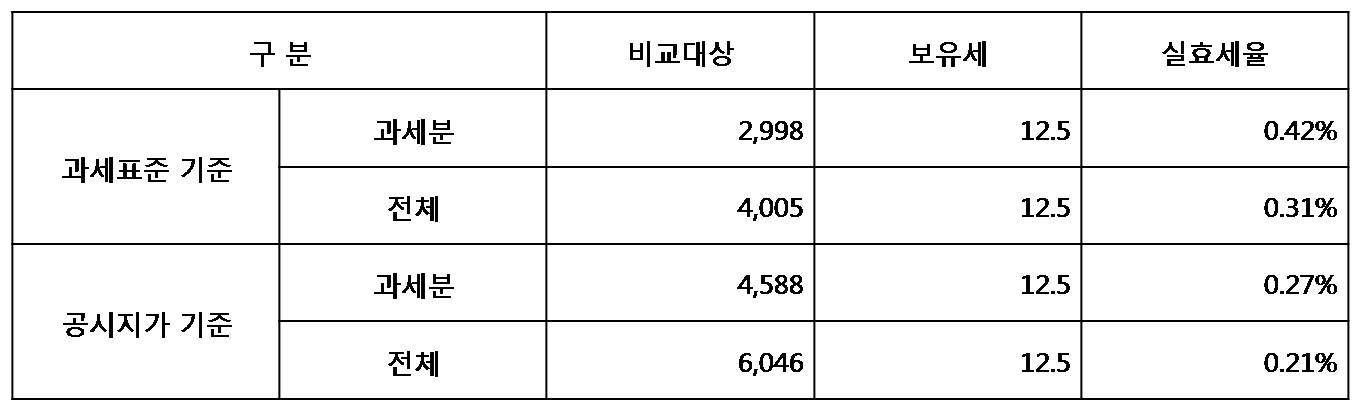

부동산 보유세는 GDP와 비교하는 것이 아니라 그 부과기준인 과세표준 또는 공시지가와 비교하는 것이 맞습니다. 이것을 '실효세율'이라고 부릅니다. 과세분의 과세표준과 비교하면 실효세율이 0.42%이지만, 비과세까지 포함해서 보면 0.31%입니다. 공시지가와 비교하면 과세분만 고려했을 때 0.27%이고, 비과세까지 포함해서 보면 0.21%입니다.

[표7 : 부동산 실효세율]

(단위 : 조원)

▲부동산 실효세율

홍순탁

부동산 보유세, 서민이 부담한 담배소비세 만큼만 올리면 '6조'앞에서 언급한 김태동 교수님의 제안처럼 전체 공시지가에 실효세율 1%로 거두면 전체 세금이 60.5조 원이니, 현재보다 48조 원 정도를 더 걷을 수 있다는 계산이 나옵니다. 그런데 이 주장은 현재 0.21%를 1%로 올리자는 의미이므로 모두에게 현재보다 5배의 세금을 걷자는 이야기가 됩니다. 실무적으로 보면 이게 생각보다 쉽지 않습니다. 재산세와 종합부동산세는 단계적인 누진세로 되어 있기 때문에, 현재 적은 금액의 부동산 보유세를 내는 사람도 5배의 세금을 내야 합니다. '조세 저항'이 만만치 않을 것 같습니다.

한꺼번에 우선 올릴 수 있는 비율이 어느 정도 될까요? 조세 저항이 있겠지만 그래도 국민적인 공감대를 얻을 수 있는 비율이 얼마일까요? 최소한 담뱃세 만큼 올리는 것을 제안합니다. 담배값 인상으로 2015년에 증가한 세수가 금액으로는 3.6조 원, 비율로는 51% 였습니다. 서민들이 1년 사이에 51%의 세금을 더 낸 것입니다.

지금 내는 부동산 보유세 12.5조 원에 51%를 인상하면 6조 원 정도 됩니다. 서민들도 갑자기 51% 증세를 부담하면서 살고 있는데, 부자들도 이 정도는 내야 하지 않을까요? 일단, 2015년 담뱃세 인상만큼 부동산 보유세를 인상하고, 향후에도 최소한 담뱃세 인상분만큼 부동산 보유세를 올리는 것이 무리한 주장일까요?

저작권자(c) 오마이뉴스(시민기자), 무단 전재 및 재배포 금지

오탈자 신고

댓글9

'내가 만드는 복지국가' 조세재정팀장과 참여연대 경제금융센터 실행위원으로 일하는 회계사입니다

'숫자는 힘이 쎄다'라고 생각합니다. 그 힘 쎈 숫자를 권력자들이 복잡하게 포장하여 왜곡하고 악용하는 것을 시민의 편에 서서 하나하나 따져보고 싶습니다.

기사를 스크랩했습니다.

스크랩 페이지로 이동 하시겠습니까?

연도별 콘텐츠 보기