▲한국과 OECD 조세부담률 비교

국회예산정책처

(자료 : 2015 조세의 이해와 쟁점 Ⅶ(통계편), 국회예산정책처)기업소득 구성비중의 가파른 상승그러나, 이러한 주장은 통계에서 보고 싶은 면만 본 것일 수 있습니다. 소득이 많으면 자연히 세금이 늘어나기 마련이기 때문에 세금만 봐서는 안 됩니다. 국민총소득을 크게 보면 기업과 가계로 나누어지는데, 우리나라는 기업소득 비중이 OECD 평균보다 높기 때문에 법인세를 많이 낼 수도 있기 때문입니다.

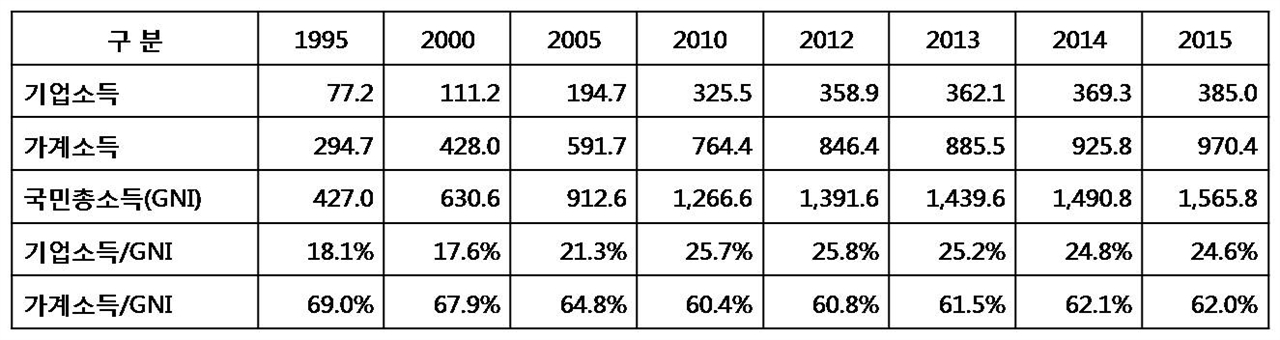

한국은행 통계 중 '제도부문별 소득계정'이 있는데, 여기서는 기업과 가계의 소득자료를 구분해 집계합니다. 아래의 표와 같이 2015년의 국민총소득이 1565.8조 원인데, 이중 기업소득이 385.0조 원이고 가계소득이 970.4조 원입니다. 국민총소득 중 구성비중으로 보면 기업소득이 24.6%, 가계소득이 62.0%를 차지하고 있는 상황입니다.

기업소득 비중의 추이를 보면, 1995년에는 18.1% 였는데 지속적으로 상승하여 2010년 이후로는 대략 25%를 차지하고 있습니다. 참고로, 최근 3년간 OECD 국가의 기업소득 비중은 대략 18% 수준입니다. 우리나라의 경우, 최근 기업소득 비중이 가파르게 상승했고, 때문에 국민총소득 중 기업소득으로 분배되는 비율이 OECD 평균과 큰 차이가 있습니다.

[표2 : 기업소득과 가계소득의 국민총소득(GNI) 구성비중]

(단위 : 조원)

▲국민총소득 중 기업소득과 가계소득 비중

한국은행

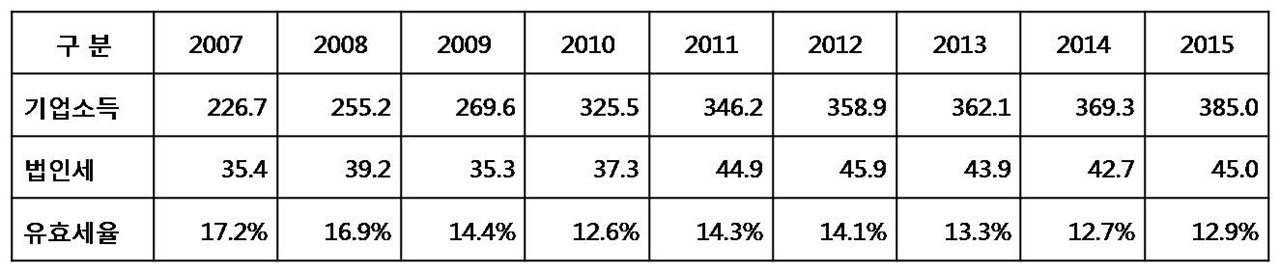

(자료 : 한국은행 경제통계시스템 제도부문별 소득계정(2010년 기준), 한국은행)기업소득과 법인세를 비교한 유효세율, 최근에 큰 폭으로 떨어져

보통 실효세율은 법인세를 과세표준으로 나누어 산출합니다. 그러나, 좀더 거시적으로 보기 위해서는 국민총소득 중 기업소득과 법인세를 비교할 필요도 있습니다. 한국은행에서 발표하는 기업소득의 산정기준과 법인세를 납부하는 기준이 정확히 일치하는 것은 아니나 전체적인 흐름을 파악하는 데는 문제가 없습니다.

아래 표는 한국은행 통계상의 기업소득과 법인세를 비교해 유효세율을 산출한 것입니다. 2007년에는 법인세를 기업소득의 나눈 유효세율이 17.2%였는데 2009년에는 14.4%로, 2013년에는 13.3%로 하락하였고, 2015년에는 12.9%까지 떨어졌습니다.

[표 3 : 기업소득과 법인세 비교]

(단위 : 조원)

▲기업소득과 법인세 비교

한국은행, 국회예산정책처

(자료 : 기업소득은 한국은행 자료, 법인세는 국회예산정책처 자료 활용, 유효세율 계산시 지방세 10% 포함하여 계산) 통계작성 관행상 보통 그 해 징수된 법인세와 그 해 국민소득을 비교하는데, 시차를 조정하면 더 일관된 추이를 볼 수 있습니다. 기업들은 그 해 벌어들인 이익에 대한 법인세를 다음해 3월에 납부하기 때문입니다.

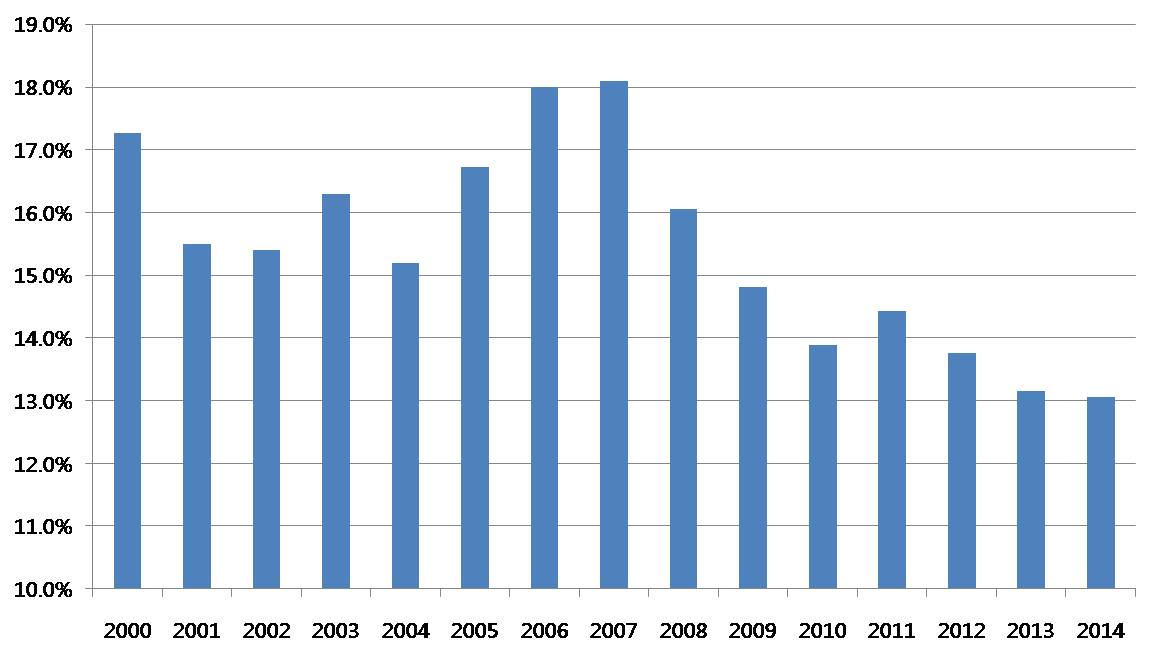

국회예산정책처는 그 해에 절반 정도를 납부하는 중간예납제도를 고려해 6개월 시차를 조정한 자료를 발표하기도 합니다. 그렇게 6개월의 시차를 조정한 유효세율의 변화를 그래프로 그려보면 아래와 같습니다.

추이가 더 명확히 보입니다. 이명박 정부의 감세정책이 반영된 2008년부터 유효세율이 큰 폭으로 떨어졌습니다. 또한, 감세정책이 단계적으로 이루어졌기 때문에, 유효세율 하락이 지속적으로 나타나고 있습니다. 2014년의 시차조정 유효세율은 13.1%까지 떨어졌습니다.

[그래프 1 : 6개월 시차를 조정한 유효세율(법인세/기업소득)]

▲시차조정 유효세율

국회예산정책처

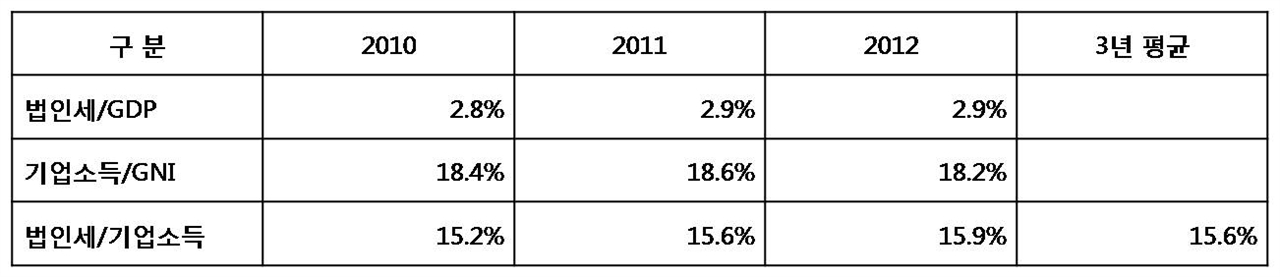

(참고 : 유효세율 계산시 지방세 10% 포함하여 계산)동일한 방식의 OECD 유효세율은 우리나라 최근보다 훨씬 높아동일한 기준으로 계산한 OECD 국가들의 유효세율은 얼마일까요? OECD 통계를 분석한 국회예산정책처 자료에 따르면, 기업소득 비중은 2010년 18.4%, 2011년 18.6%, 2012년 18.2%로 나타나고 있습니다. 이 자료와 법인세 부담률 자료를 활용해 기업소득 대비 법인세의 유효세율을 구해볼 수 있습니다.

GDP와 GNI의 차이가 있지만, 비율에 영향을 줄 정도의 차이는 아닙니다. 기업소득 대비 법인세로 계산한 OECD 국가들의 유효세율은 최근 3년간 15~16%로 비슷한 수준을 유지하고 있습니다. 3년 평균 15.6%로 최근 우리나라의 유효세율보다 많이 높습니다.

[표 4 : OECD 국가의 법인세와 기업소득 비교]

▲OECD 유효세율

국회예산정책처

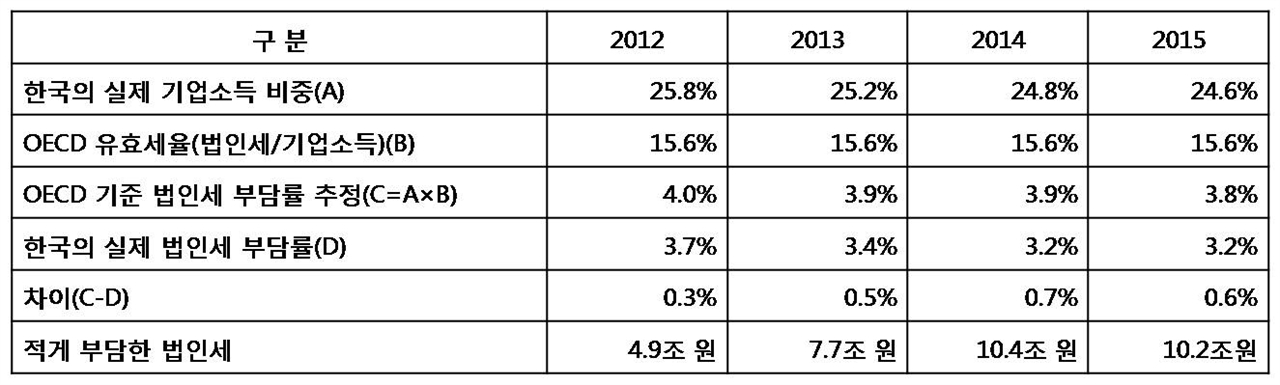

(자료 : 우리나라의 가계•기업 소득 현황 및 국제비교, 경제동향 & 이슈 30호, 국회예산정책처) 우리나라가 OECD 평균 정도의 유효세율을 가지고 있었다고 하면, 법인세가 어느 정도 나올까요? 달리 말하면, OECD 평균과 대비해 우리나라 기업들은 얼마나 더 적은 세금 부담을 하고 있을까요? 간단하게 계산해 볼 수 있습니다. 우리나라의 기업소득 비중에 OECD 유효세율을 곱해주면 됩니다.

그 비율은 최근 4년간 3.8~4.0%로 산출됩니다. 즉, 실제 우리나라 기업의 법인세 부담률 보다 0.3~0.7%p 높게 나옵니다. 2014년의 경상 GDP를 고려하면 0.7%는 10.4조 원에 해당하는 금액입니다. 2015년에도 마찬가지입니다. 최근 발표한 2015년 GDP 와 법인세 집계액을 고려하면, 2015년에도 법인세를 적게 부담한 금액이 10.2조 원으로 계산됩니다

게다가 이 추산방식은 과소 추산 가능성이 높습니다. 대부분 나라가 누진세 제도를 운용하기 때문에 소득이 증가할수록 유효세율이 올라갑니다. 좀더 정확하게 계산해 보면 더 큰 차이가 날 것입니다.

[표 5 : 재조정한 법인세 부담률]

▲적게 부담한 법인세

한국은행, 국회예산정책처

가계소득을 증가시키면 자연스럽게 법인세 부담률 하락해우리나라 기업들이 결코 법인세를 많이 내는 게 아닙니다. 가계로 가야 할 소득을 기업이 다 차지하고 있기 때문에 법인세가 늘어난 것뿐입니다.

이렇게 해서 늘어난 법인세를 줄이는 방법은 간단합니다. 비정규직을 정규직으로 전환하고, 직원들의 급여를 인상해 주면 됩니다. 불법파견을 하지 않고, 하청단가를 현실화 하면 됩니다. 그렇게 가계소득을 증가시켜 주면 자연스럽게 기업소득이 줄어들고 법인세가 감소합니다.

법인세 부담률이라는 통계숫자를 오독하여 악용하는 사람들에게 속지 말아야 합니다. 이렇게 되물어 주면 좋겠습니다.

기업소득이 얼마나 많은지 알고 계신가요? 많은 기업소득을 고려하면 법인세를 10조 원 덜 내고 있다는 것을 아시나요?

저작권자(c) 오마이뉴스(시민기자), 무단 전재 및 재배포 금지

오탈자 신고

댓글5

'내가 만드는 복지국가' 조세재정팀장과 참여연대 경제금융센터 실행위원으로 일하는 회계사입니다

'숫자는 힘이 쎄다'라고 생각합니다. 그 힘 쎈 숫자를 권력자들이 복잡하게 포장하여 왜곡하고 악용하는 것을 시민의 편에 서서 하나하나 따져보고 싶습니다.

공유하기

OECD 평균보다 많이 낸다는 한국 법인세의 비밀

기사를 스크랩했습니다.

스크랩 페이지로 이동 하시겠습니까?

연도별 콘텐츠 보기