▲용현학익1블록OCI가 아파트개발을 위해 기업분할로 DCRE를 설립한 뒤, DCRE에 넘긴 DCRE 도시개발사업 예정부지(=용현학익1블록) 전경.

김갑봉

기업분할 계획서에 '폐석회 처리는 OCI 의무'우선 이 대목에서 포괄승계 여부가 쟁점이다. 3500억원짜리 땅이 1조 1000억원이 된 것은 폐석회를 모두 처리한 상태의 조건부 토지가격이다. 3500억원짜리 땅이 1조 1000억원이 되는 데 필요한 폐석회 처리 비용이 땅값에 빠져 있다.

적격분할로 인정받은 포괄승계를 하려면 폐석회 처리비용이 포함된 시장가격(공정가액)으로 넘겨야 한다. 그러나 치우지 않은 폐석회를 마치 다 치운 것처럼 조건부 평가해서 넘겼다. 그래서 엄청난 평가차액이 발생했다.

흥미로운 것은 기업분할 전 OCI가 2008년 3월 정기 주주총회를 거쳐 금융감독원에 제출한 분할계획서에 '폐석회 처리의 의무를 승계하지 않는 것'으로 신고했다는 점이다. 당시 분할계획서를 보면 세 가지 핵심 의무를 DCRE에 승계하지 않는 것으로 돼있다.

OCI가 폐석회 처리를 위해 2003년 12월 인천시와 남구, 인천시민위원회와 체결한 1차 합의에 관한 내용을 보면, OCI는 인천공장 내 매립시설을 조성해 폐석회를 매립하는 대신 ▲ 매립 후 매립지를 녹지와 체육시설로 조성해 남구에 지상권을 주고 ▲ 사라진 유수지를 대신해 대체유수지를 조성하며 ▲ 주민피해 보상차원에서 7700평(=약 2만 5000㎡)을 주민복지시설용으로 남구에 기부하기로 했다.

기업분할 당시 OCI는 이 의무를 DCRE의 의무가 아닌 OCI의 의무라 했다. 그리고 지상폐석회를 처리하기 위해 적립한 충당금을 초과하는 비용도 DCRE가 아니라 OCI가 부담하기로 했다. 끝으로 지하 폐석회 처리 비용도 OCI가 부담하기로 했다. 이렇듯 OCI는 폐석회처리 의무가 자신들의 의무라며 DCRE에 승계하지 않은 것이다.

OCI, 조세심판 이후 법정에서 입장 번복OCI는 조세심판원에 납세 불복 행정심판을 제기할 때만 해도 폐석회 처리 의무를 '우발'채무라고 주장했다. 자신들의 채무지만 우발채무라는 것이다.

그러나 조세심판원 전원합의 심판에서 기각 당한 뒤, 행정소송을 진행하면서부터는 다시 '포괄승계 했다'는 쪽으로 입장을 바꿨다. DCRE에 승계한 만큼, 자신들의 채무가 아니라 DCRE의 채무라는 주장이다.

조세심판원에서 OCI와 DCRE는 폐석회 처리비용이 우발채무라고 주장했다. 우발적으로 발생한 데다, 처리비용 산출이 어렵다는 게 주된 요지였다. 하지만 OCI는 침전지 하부 폐석회양까지 조사를 마친 상태였고, 환경부가 처리비용을 고시한 상태였기 때문에 OCI의 주장은 설득력이 떨어졌다.

그러자 OCI는 법정에서 포괄승계를 했다고 주장했다. 포괄승계를 해야 조세감면 혜택을 받는 기업분할에 해당하기 때문이다. OCI와 DCRE는 그 근거로 당시 OCI가 2008년 4월 25일자로 남구에 보낸 공문을 제시했다.

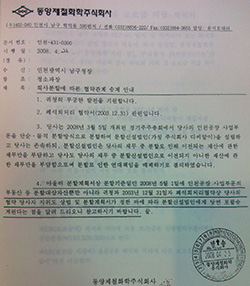

▲OCI 기업분할동양제철화학(=현 OCI)이 기업분할 전인 2008년 4월 25일 '기업분할 계획서대로 자산과 채무를 DCRE에 포괄승계 했다'며 인천시 남구로 보낸 공문.

김갑봉

당시 공문을 보면 '아울러 분할계획서상 분할기준일인 2008년 5월 1일 이전에 인천공장 사업부문의 부동산 등 분할대상 자산뿐만 아니라 귀청과 2003년 12월 31일자 폐석회 처리 협약상 당사의 협약당사자 지위도 상법 및 분할계획서가 정한 바에 따라 분할신설법인에 당연 포괄 승계된다는 점을 알려드리오니 참고하시길 바랍니다'라고 돼있다.

공문 내용 말미에 '당연 포괄승계 된다는 점'이라고 돼있으니, 마치 OCI가 분할대상 자산과 2003년 1차 시민협약상의 의무를 모두 승계한 것처럼 보인다. 그러나 공문에도 나와 있듯이 상법과 분할계획서가 정한 대로 승계한다는 게 핵심이다.

상법과 분할계획서대로 승계하면 매립시설 조성에 따른 기부채납 등의 의무와 폐석회 처리 의무는 DCRE가 아니라 OCI에 있는 것이다. 즉, 기업분할 후에도 OCI에 폐석회 처리 의무가 있다는 것은 DCRE에 포괄 승계되지 않았다는 것으로, 이 기업분할계획서와 조세 감면은 결국 모순이다.

OCI그룹이 국세청과 인천시를 상대로 진행 중인 납세 불복 소송은 현재 2심 진행 중이다. 소송은 대법원까지 갈 가능성이 높다. 기업분할이 조세 감면에 해당하는 분할인지, 아니면 일반분할인지는 대법원에서 가려지더라도, 이미 땅이 DCRE로 넘어간 이상 폐석회 처리 주체는 DCRE이다.

우선 2차 폐석회 처리 협약의 주체를 OCI에서 DCRE로 바꿔야한다. 그리고 폐석회 매립시설의 용량에 의혹이 제기된 만큼 매립시설에 대한 시민검증이 필요하며, 침전지 하부 폐석회는 상부 폐석회보다 함수비가 훨씬 높을 것으로 추산되는 만큼 지상 폐석회와 달리 처리방법에 변화가 요구된다. 참고로 함수비는 물을 머금고 있는 흙이 있다고 했을 때, 이 흙이 머금고 있는 물의 중량을 흙만의 중량으로 나눈 값이다

(관련기사: DCRE가 신고한 함수비와 현장기록 서로 달라).(다음에 계속)

저작권자(c) 오마이뉴스(시민기자), 무단 전재 및 재배포 금지

오탈자 신고

기사를 스크랩했습니다.

스크랩 페이지로 이동 하시겠습니까?

연도별 콘텐츠 보기