신용카드 선포인트 결제의 함정?

우리나라 경제활동 인구 1인당 신용카드 발급 매수가 4장이 넘는다고 합니다. 오늘은 상품 값을 할인 받고(사실은 외상으로 구매하고) 매월 적립되는 신용카드 포인트로 갚아 나가는 신용카드 '세이브 포인트'(선포인트 결재) 제도에 관하여 함께 생각해 보겠습니다.

신용카드를 사용하는 대부분의 소비자들은 카드회사 상담원에게 선포인트 결제를 이용해보라고 하는 전화 권유를 받아본 경험이 있을 것입니다.

카드회사 상담원들은 포인트가 많이 쌓이는 카드로 교체 발급 받으면 매월 카드 사용하는 금액만으로도 물건을 70만원까지 할인 받아 구입하고 나중에 포인트로 갚으면 된다고 말합니다. 심지어 지난 몇 개월 동안 카드 사용실적이 평균 100만 원이 넘기 때문에 포인트로 구매하면 공짜로 물건을 사는 것이나 다름없다고 꾀기도 합니다.

실제로 가전제품매장이나 대형마트 그리고 인터넷 쇼핑몰 신용카드 결제화면에는 선포인트 결제를 활용하라는 광고가 끊임없이 이루어지고 있습니다. 심지어 세이브 포인트로만 결제가 가능한 인터넷 전문 쇼핑몰도 있다더군요.

a

▲ 세이브 포인트 활용을 홍보하는 인터넷 쇼핑몰 ⓒ 이윤기

외상이면 소도 잡아 먹는다는 말이 있는데, 외상일 뿐만 아니라 매달 사용하는 신용카드 포인트로 결제할 수 있기 때문에 공짜나 다름없다는 이야기를 무시하기는 쉽지 않습니다. 그러나 실제로 카드회사의 포인트만으로 최고 70만 원을 할인 받아 공짜로 물건을 살 수 있는 경우는 카드회사 상담원의 말처럼 쉽지 않습니다.

저 역시 3년 전에 70만원을 먼저 할인 받고 카드 포인트로 할부금을 갚아나가는 조건으로 LCD TV를 구입하였는데, 실제로 카드 포인트만으로 결제가 가능했던 달은 36개월 중에서 딱 1번뿐이었습니다. 나머지 35개월은 카드 포인트가 모자라는 금액만큼 매월 현금결제를 할 수밖에 없었습니다.

왜 이런 일이 생겼을까요? 바로 카드회사가 자세히 설명해 주지 않은 약관에 그 비밀이 숨어있습니다. 제가 이용했던 H카드의 경우 무이자 할부, 현금서비스, 카드론, 연회비, 제수수료, 이자, 지방세 납부금액, 대학등록금, H사의 모든 할인서비스 이용금액은 포인트 적립에서 제외됩니다.

SH카드의 경우도 비슷합니다. 무이자할부, 슬림 할부거래, 지방세, 현금서비스 및 금융거래, 이자, 선불카드 충전금액은 선포인트 결제를 할 수 없습니다. 또 할인점 계열의 SSM은 적립대상에서 제외되며 대형마트의 온라인 쇼핑몰도 적립대상에 포함되지 않습니다.

SS카드의 경우에도 무이자할부 결제액, 국세/지방세, 공과금, 대중교통 이용액, 올앳카드 충전금액, 대학등록금 결제액은 세이브 포인트 적립 대상에서 제외됩니다.

H카드와 SS카드의 경우, 카드회사가 지정한 특정 가맹점의 경우 5%를 적립해주지만 일반 가맹점의 포인트 적립률은 0.8%에 불과합니다. SH카드 역시 특정 가맹점의 경우 3%를 적립해주지만 일반 가맹점의 경우 0.7%만 적립해줍니다.

예컨대 H카드의 경우 이동통신 3사와 TGIF, Vips, 베니건스, 아웃백스테이크하우스, 일부 씨즐러 매장, GS 주유소, 이마트, 홈플러스, 롯데마트, 서울 경기 지역 교통카드에서만 5% 적립이 가능하고 그 외 가맹점에서는 0.8%만 적립이 되기 때문입니다.

SS 카드의 경우 주유비(별도기준), 이동통신에서만 5% 적립이 가능하고, SH카드의 경우 주유소, 이마트, 홈플러스, 롯데마트, 이동통신 3사에서 3%, 롯데, 현대 백화점에서 1% 기타 가맹점에서는 0.7%만 적립됩니다.

바로 이런 약관 때문에 한 달에 150만 원, 200만 원을 카드로 지출하고도 세이브 포인트를 못 채우는 경우가 생기는 것입니다. 아울러 소비자는 이동통신요금이나 주유비로 포인트를 적립하는 계획을 세우지만 매월 회사가 정한 일정금액만 적립해주기 때문에 카드를 아무리 많이 써도 포인트는 더 이상 적립되지 않습니다. 예컨대 이동통신비의 경우 H카드와 SS카드는 월 6만원, SH카드의 경우 월 10만원까지만 적립이 됩니다.

또 주유비의 경우에도 H카드와 SS카드의 경우 가각 G주유소와 S주유소에서 월 40만 원까지만 세이브 포인트 적립을 해주며, SH카드의 경우 H, S 정유에서 월 2회, 최대 20만 원까지만 적립 가능합니다. 바로 이런 이유 때문에 이동통신 요금을 많이 내거나 자동차 주유를 많이 한다고 해서 모두 포인트로 결제할 수 없는 것입니다.

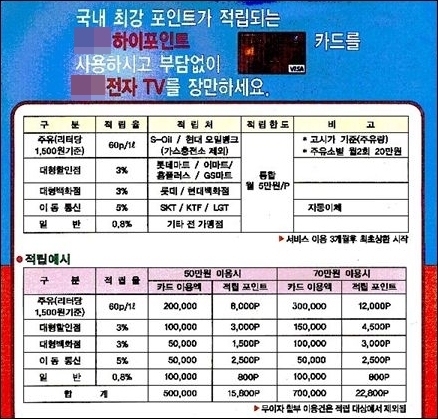

a

▲ 위 표에 있는 포인트 적립을 위한 까다로운 조건을 자세히 설명해주지 않는다. 오른쪽 아래 무이자 할부는 포함되지 않는다는 깨알 같은 글씨도 소비자들은 놓치기 쉽다. ⓒ 이윤기

선포인트 결제, 현금주고 사는 것 보다 손해 볼 수도

단순히 신용카드 결제액이 한 달에 100만 원이 훌쩍 넘는다는 것만 믿고 LCD TV를 구입하였다가 70만 원 할인 받은 금액 대부분을 36개월로 나누어 현금으로 낸 것과 마찬가지가 되었습니다. 물론 일부 금액은 신용카드 포인트로 결제하였지만 포인트 금액만큼 모두 이익을 본 것은 아닙니다.

왜냐하면 신용카드 선 포인트로 70만 원을 할인 받지 않았으면(중복 할인 불가) 가전회사가 정해놓은 별도의 할인판매 혜택을 받을 수 있었을 것입니다. 세이브포인트를 이용함으로써 대신 가전회사의 할인판매 이용 기회를 놓쳤기 때문에 결과를 놓고 보면 일부 포인트 결재도 이익이라고 보기 어려운 것입니다.

오히려 손해를 보았다고 하는 것이 정확합니다. 왜냐하면 선포인트 결제가 이루어지는 36개월 동안은 일반 포인트 적립이 되지 않습니다. 따라서 선포인트 적립에 해당되지 않는 일반 포인트는 고스란히 손해를 보았기 때문입니다.

신용카드 회사는 꿩먹고 알먹는 장사였던 셈입니다. 일반 포인트 적립을 안 해줘도 되고, 선포인트 결제에 모자라는 것은 현금으로 모두 받아챙겼기 때문입니다. 결국 소비자 입장에서는 선포인트 결제로 손해를 보는 일도 얼마든지 생길 수 있는 것입니다.

결국 단순한 월 평균 신용카드 사용액만 믿고 선포인트 결제를 신청하면 낭패를 보게 되는 것입니다. 아래 표에서 보시는 것처럼 매월 신용카드 사용액이 140만 원만 되면 70만 원을 할인받고 포인트로 갚아나갈 수 있는 것처럼 광고를 하고 있습니다.

그러나 복잡한 포인트 적립 규정 때문에 현실에서는 매월 140만 원을 쓴다고 해서 포인트만으로 상환하기는 낙타가 바늘구멍을 통과하는 것만큼 어렵습니다. 세이브 포인트를 채우려면 매월 140만 원을 신용카드회사가 정해놓은 가맹점에서 사용해야 합니다.

뿐만 아니라 매월 나눠서 갚아나가는 1만5525포인트(혹은 현금 1만5525원)에는 총 4만5199원의 할부 이자가 포함되어 있다는 사실을 정확히 알고 있는 소비자는 별로 없을 것입니다.

그럼 70만원을 할인해주고 포인트로 결제해줄 수 있다고 하는 것과 비슷한 카드회사의 공짜(?) 마케팅에 속아 넘어간 사람이 얼마나 있을까요?

금융감독원에 따르면 2009년 6월 말을 기준으로 카드회사의 회원들이 갚아야 할 신용카드 선 포인트 잔액은 1조 3000억 원이라고 합니다. 또 포인트가 부족하여 현금으로 상환한 금액은 2007년 353억 원에서 2008년 1291억 원, 2009년 상반기에만 1050억 원으로 급증하고 있다고 합니다.

포인트 부채가 눈덩이처럼 불어나자 최근 금융감독원이 상품별 한도를 70만 원으로 정하고 상환기간도 3년으로 제한하는 규제책까지 내놓았다고 합니다.

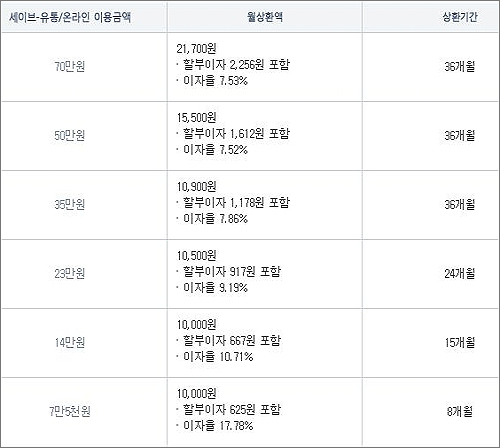

a

▲ 세이브 포인트 할인 예시, 표에서 보듯이 상환기간에 따라 이자를 부담해야 한다. ⓒ 이윤기

카드만 많이 쓴다고, 선포인트 결제 다 되는 건 아니다

왜 이런 일이 생겼을까요? 답은 의외로 간단합니다. 소비자들이 카드회사의 얄팍한 상술에 속아 넘어가기 때문입니다. 속았다는 표현을 쓸 수 있는 것은 바로 신용카드 업계의 평균 포인트 적립률이 0.9%에 불과하기 때문입니다.

"즉 50만 원 할인 받고 포인트로 결제하려면 신용카드로 최소 5000만 원을 사용해야 선 포인트를 모두 상환할 수 있다는 것입니다. 선지급받은 포인트를 36개월 동안 상환한다고 할 때 해당 카드로 매월 140만 원 이상을 꼬박꼬박 사용해야 한다는 것입니다."(착한소비의 시작 굿바이 신용카드 중에서)

신용카드 선포인트 결제를 믿고 TV나 냉장고를 구입한 사람들이 결국은 36개월로 나눠 수수료까지 부담하면서 현금으로 갚게 되는 이유가 바로 여기에 있는 것입니다. 카드 회사는 회사에 일방적으로 유리한 약관과 복잡한 할인혜택 규정으로 소비자들에게 '외상'으로 팔아먹고 있는 것입니다.

사실, 가만히 생각해보면 카드회사가 이익이 생기지 않는데도 상담원을 통해 고객들에게 전화를 하여 '세이브 포인트'를 이용하라고 권유할 리가 없습니다. 먼저 70만 원을 할인 받아 물건을 구입하고 매월 포인트로 갚아나가면 된다는 카드회사 판촉상담원 꼬임에 소비자들이 더 이상 속아 넘어가지 않았으면 좋겠습니다. 덧붙이는 글 | 이 기사는 제 블로그에도 실렸습니다. 오마이뉴스는 직접 작성한 글에 한해 중복 게재를 허용하고 있습니다.

저작권자(c) 오마이뉴스(시민기자), 무단 전재 및 재배포 금지

오탈자 신고

댓글

마산YMCA 사무총장으로 일하며 대안교육, 주민자치, 시민운동, 소비자운동, 자연의학, 공동체 운동에 관심 많음. 오마이뉴스 시민기자로 활동하며 2월 22일상(2007), 뉴스게릴라상(2008)수상, 시민기자 명예의 숲 으뜸상(2009. 10), 시민기자 명예의 숲 오름상(2013..2) 수상

기사를 스크랩했습니다.

스크랩 페이지로 이동 하시겠습니까?

연도별 콘텐츠 보기