▲서민주거 안정을 위한 '진짜 반값 아파트'는 가능할까? 사진은 15일 서울 송파구 문정동 가든파이브에 마련된 위례신도시 보금자리주택 청약접수처에서 분양책자를 살펴보고 있는 한 청약예정자의 모습이다.

선대식

"'반값 아파트'라고, 서민주택이라고 해서 와봤어요. 근데, 이 정도로 비쌀 줄을 몰랐네요. 또 속은 것 같네요."15일 오후 서울 송파구 문정동 위례신도시 보금자리주택 청약접수처에서 만난 문인숙(가명·58)씨의 말이다. 서울 수서동의 보증금 500만 원, 월세 10만 원짜리 26.4㎡(전용면적·8평)형 임대주택에 살고 있는 문씨는 970만 원이 든 청약저축통장을 들고 이곳을 방문했다.

보금자리주택 51㎡(22평)형의 분양가는 2억6990만 원(3.3㎡당 1190만 원). 문씨로서는 엄두도 내지 못할 금액이다. 그는 "저축액과 자식들이 보태주는 돈을 합쳐도 1억 원이 안 된다"며 "2억 원 가까이 빚져야 살 수 있는 아파트가 어떻게 서민주택이냐"며 한숨을 내쉬었다.

또 다른 청약예정자 김진수(가명·54)씨는 "요새 분양가가 너무 높아서 보금자리주택이 싸 보이는 것이지, 서민에게 비싼 아파트"라며 "진짜 '반값'이라면 3.3㎡당 분양가 수준은 600만 원이 돼야 한다"고 지적했다. 그는 "선거를 앞둔 정치권에서 진짜 서민주택을 내놓았으면 좋겠다"고 덧붙였다.

문씨와 김씨가 지닌 '내집마련의 꿈'은 불가능한 것일까? 그렇지 않다. <오마이뉴스>가 경제정의실천시민연합(경실련)과 아파트 공급방식을 다양하게 분석한 결과, '반값 아파트'는 즉시 실현이 가능하다는 결론을 얻었다. 이미 여당 주도로 법제화가 됐다. 바로 토지임대부 분양주택이다.

말로만 반값인 보금자리주택... 20년간 주거비용만 6억5천만 원 토지임대부 분양주택은 토지는 정부나 공기업이 소유하고 건물만 개인이 분양받는 방식이다. 2006년 '반값 아파트' 논쟁 당시 홍준표(한나라당)·심상정(당시 민주노동당) 의원 등이 주장했다. 실효성에 대한 문제제기가 있었지만 집값 폭등 탓에 많은 국민의 호응을 얻었다.

2007년 10월 경기 군포시 부곡택지개발지구에서 시범적으로 실시됐지만, 정부의 의지 부족 탓에 실패한 정책으로 낙인 찍혔다. 하지만 부풀려진 토지·건축비를 걷어내자 집 구매자의 부담을 그 어떤 '반값 아파트'보다 크게 낮출 수 있다는 분석이 나왔다.

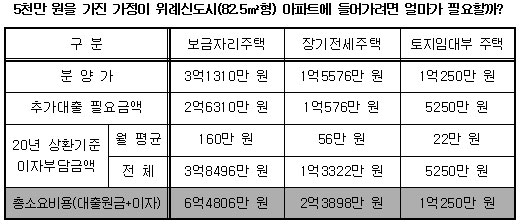

경실련과 <오마이뉴스>는 여윳돈 5천만 원을 보유하고 있는 가정이 위례신도시 보금자리·장기전세(시프트)·토지임대부 분양주택 82.5㎡(분양면적)형을 분양받는 상황을 가정한 후, 이후 20년 동안 원금과 이자를 상환할 경우의 주거비를 계산했다.

최근 최고 100대1의 청약경쟁률을 기록하며 열풍이 불고 있는 위례신도시 보금자리주택 분양가는 3억1310만 원. 5천만 원의 여윳돈을 제하면 2억6310만 원이 필요하다. 이 돈을 마련하기 위해 국민주택기금 대출(금리 5% 적용)로 6천만 원을 빌리고, 나머지는 시중은행에서 주택담보대출(금리 8% 적용)을 받아야 한다.

이 경우, 대출금이 많다보니 이자부담이 막대하다. 월 160만 원의 이자를 내야한다. 20년 간 국민주택기금 대출(6천만 원)에 대한 이자는 6천만 원이고, 2억310만 원의 주택담보대출의 이자는 3억2496만 원이다. 원리금과 20년 간의 이자를 모두 합치면, 모두 6억4806만 원. 이는 서민이나 중산층이 감당할 수 있는 수준을 훨씬 뛰어넘는다.

이번엔 장기전세주택을 살펴보자. 분양가는 시세의 80% 수준인 1억5576만 원으로 추정할 수 있다. 국민주택기금 대출(6천만 원)과 은행권 주택담보대출(4576만 원)을 받으면, 월 이자 부담액은 56만 원이다. 20년간 원금과 이자를 상환할 경우, 총 소요비용은 2억3898만 원. 보금자리주택보다는 부담이 낮지만 여전히 서민들이 감당하기는 어려운 수준이다.

'반의 반값 아파트' 가능할까?

▲선대식

위례신도시에 보금자리주택이 아닌 토지임대부 분양주택을 지을경우 집 구매자의 부담은 보금자리주택에 비해 1/4 이상 줄어드는 것으로 나타났다. 보금자리주택이 '반값 아파트'라면, 토지임대부 분양주택은 '반의 반값 아파트'라는 얘기다.

서울시가 분양원가 세부내역을 공개한 서울 송파구 장지택지개발지구(2007년 4월 분양)의 장기전세주택 건축비(3.3㎡당 410만 원)를 기준으로 토지임대부 분양주택 (건물)분양가를 계산하면, 1억250만 원에 불과하다. 여윳돈 5천만 원이 있는 가정은 국민주택기금에서 5250만 원만 빌리면 된다.

국민주택기금 대출 월 이자 부담액은 22만 원. 서울시내 6.6㎡ 남짓한 고시원 임대료가 20만 원 내외인 것을 감안하면, 서민도 감당할 수 있는 수준이다. 20년 간 원금(5250만 원)과 이자(5250만 원)를 상환한다고 가정하면, 총 소요비용은 1억500만 원이다. 집 구매자의 부담이 획기적으로 낮아진 것이다.

토지임대부 분양주택에서 토지임대료를 걷는다면 부담은 훨씬 커질 수 있다는 지적이 나올 수 있다. 실제로 부곡택지지구 토지임대부 분양주택 시범사업이 실패한 가장 큰 이유는 월 40만 원에 이르는 토지임대료 때문이었다.

하지만 장지지구에 토지임대료를 받지 않는 토지임대부 분양주택과 장기전세·보금자리주택을 건설한다고 가정할 경우, 사업시행자의 개발이익에서는 큰 차이가 없는 것으로 나타났다. 다시 말해, 정책적 의지만 있다면 토지임대료를 받지 않는 '진짜 반의 반값 아파트'가 가능하다는 것이다.

공공이익·소비자혜택 극대화... "정책적 의지만 있다면 실현 가능"

▲15일 서울 송파구 문정동 가든파이브에 마련된 위례신도시 보금자리주택 생애최초 특별공급 청약접수처에서 청약예정자들이 상담을 받고 있다.

선대식

장지지구는 66만399㎡의 대지 위에 공공임대주택 2200세대, 장기전세주택 3300세대가 들어선 곳이다. 이곳에 장기전세 대신 분양면적 82.5㎡형 토지임대부 분양주택 3300세대가 지어질 경우, 사업시행자 개발이익 추정치는 1조1425억 원에 달한다. 이는 보금자리주택(8647억 원), 장기전세주택(1조1341억 원)의 개발이익을 웃도는 것이다.

그 구체적인 내용을 살펴보자. 서울시가 밝힌 장지지구 토지조성원가는 8365억 원(3.3㎡당 418만 원)이다. 건축비는 2008년 분양된 장지8단지 건축원가(3.3㎡당 413만 원)를 준용하여 410만 원으로 적용하면, 5638억 원으로 계산됐다. 토지조성·건설 등 사업비용은 모두 1조4003억 원으로 추정됐다.

이제는 사업수입을 살펴보자. 공공용지 판매수익의 경우, SH공사가 장지지구에서 1만7170㎡의 용지를 팔아 417억 원의 수익을 얻은 것을 그대로 적용했다. 상업용지 판매수익은 전체 택지면적의 5%인 3만3천㎡를 SH공사가 밝힌 상업용지 판매가(3.3㎡당 3400만 원)에 판다고 가정해 3400억 원으로 추정했다. 결국, 택지판매 수익은 모두 3817억 원이다.

아파트 분양수입은 '적정이윤'을 붙이지 않고, 건축비(3.3㎡당 410만원) 그대로 분양하는 가정을 통해 추정했다. 82.5㎡형 토지임대부 분양주택 3300세대의 총 (건물)분양대금은 3383억 원. 공공임대주택 보증금 수입은 913억 원이다. 여기에 앞서 계산한 택지판매 수익을 더한 전체 사업수입은 8113억 원이다.

마지막으로 민간에 매각되지 않은 토지 땅값 상승분에서 금융비용(6803억 원) 등을 뺀 순자산증가는 1조7315억 원으로 추정됐다. 보금자리주택이었다면 상당부분 최초분양자, 민간건설업체 등이 독식하는 금액이다. 주변 시세를 감안해, 땅값을 평균 3.3㎡당 2천만 원으로 가정하면, 공공임대주택 2200세대가 들어선 대지의 땅값은 1조1천억 원이다.

3300세대의 토지임대부 분양주택이 들어선 대지의 경우, 토지만 공공의 소유인만큼 주변시세에서 건축비 410만 원을 뺀 1590만 원을 3.3㎡당 땅값으로 가정하면 전체 땅값은 1조3118억 원이다. 결국 전체 사업비용은 1조4003억 원이지만, 사업수입(8113억 원)과 증가한 순자산(1조7315억 원)을 감안하면, 전체 개발이익은 1조1425억 원에 이른다.

김헌동 경실련 국책사업감시단장은 "토지임대료를 받지 않더라도 공공 사업시행자는 보금자리주택이나 장기전세주택보다 많은 개발이익을 가져가면서도, 소비자가 얻는 혜택은 극대화된다"며 "이번 지방선거에서 당선되는 후보들이 정책적 의지만 가진다면 '반의 반값 아파트'는 얼마든지 가능하다"고 강조했다.

▲선대식

덧붙이는 글 | * 이어질 기사에서는 위에서 제시한 반값 아파트에 대한 국토해양부의 입장을 들어볼 예정입니다.

저작권자(c) 오마이뉴스(시민기자), 무단 전재 및 재배포 금지

오탈자 신고

댓글

오마이뉴스 법조팀 기자입니다. 제가 쓰는 한 문장 한 문장이 우리 사회를 행복하게 만드는 데에 필요한 소중한 밑거름이 되기를 바랍니다. 댓글이나 페이스북 등으로 소통하고자 합니다. 언제든지 연락주세요.

공유하기

"1억 원이면 강남 25평 아파트를 살 수 있다"

기사를 스크랩했습니다.

스크랩 페이지로 이동 하시겠습니까?

연도별 콘텐츠 보기