▲ ⓒ 김영주 더불어민주당 의원

아파트 중도금을 내기 위해 집단대출을 받아 제때 갚지 않는 비율이 주택담보대출의 경우보다 2배 이상 높은 것으로 나타났다. 앞으로 금리가 오르면 연체율이 더 상승할 수 있다는 우려가 나온다.

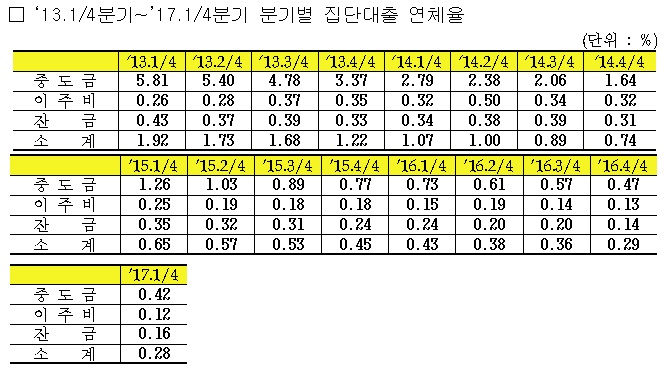

김영주 더불어민주당 의원(국회 정무위원회)은 올해 1분기 은행권 집단대출 중도금의 연체율과 부실채권비율 모두 주택담보대출 평균보다 높았다고 27일 밝혔다. 김 의원은 금융감독원에서 받은 자료를 분석, 이같이 발표했다.

자료에 따르면 올해 1분기 말 은행권 집단대출 중도금 연체율은 0.42%로 은행권 주택담보대출 평균 연체율(0.20%)보다 2배 이상 높았다. 같은 기간 부실채권비율은 집단대출 중도금의 경우 0.42%로 주택담보대출의 경우(0.22%)보다 0.2%포인트 높았다. 부실채권은 은행 대출 가운데 3달 이상 연체된 대출로, 사실상 돌려 받기 어려운 돈을 말한다.

앞서 정부는 집단대출 중 잔금대출의 경우 올해 1월부터 여신심사가이드라인을 적용했다. 이는 분양을 받은 사람이 약 2~3년 뒤 잔금대출을 받을 때 거치기간 없이 빚을 나눠 갚아나가도록 한 것이다. 또 정부는 지난 19일 발표된 부동산대책을 발표, 청약조정 지역에 한해 총부채상환비율(DTI)을 50%로 제한하기로 했다.

그러나 중도금대출의 경우 DTI는 물론 여신심사가이드라인도 적용되지 않는다는 것이 김 의원 쪽 설명이다.

김영주 의원은 "집단대출을 포함한 전체 가계대출의 연체율이 하락하는 추세지만 이는 상환능력이 높아진 측면보다 오랜 기간 지속된 저금리에 기인한 측면이 크다"고 주장했다. 이어 그는 "금리인상이 본격화될 경우 연체율이 상승할 가능성이 있는 만큼, 상환능력을 제대로 고려하지 않고 집행된 집단대출의 부실 가능성에 대한 경계를 늦추지 말아야 한다"고 덧붙였다.