생명보험 실손의료보험료는 바가지!

생·손보 실손의료비 보장 범위가 동일하나 생명보험을 추천하지 못하는 이유입니다.

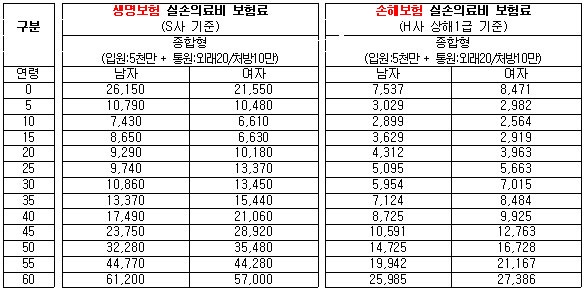

▲ 실손의료보험료 비교 생명보험(S사) 및 손해보험(H사) 보험료 ⓒ 양세정

이미 알려진 바와 같이 정부에서는 실손의료보험 약관을 표준화시켜 2009년 10월부터는 생명보험과 손해보험의 보장 내용이 같아졌습니다.

그 당위성에 대한 주장에 필자는 누차 거부감을 표현한 바 있습니다.

▶ 실손보험 보장축소, 복지부 헛발질!

▶ 실손보험 보장축소, 누구를 위하여?

▶ 실손의보 입원비 보장도 줄인다.

새우깡에 새우가 너무 많이 들어가서 제조회사가 망할지도 모르고 그때의 피해는 오롯이 소비자가 안게 된다는 논리로 법 규정까지 바꿔가면서 손해보험의 실손의료비 보장은 축소(100%=>90%)를 강제하고, 반대로 생명보험은 보장을 확대(80%=>90%)시켜 주더니 그 결과가 이런 것입니까?

생명보험 실손보험 가입자들은 병원/약국에서 치료비/약제비를 두세 배로 받습니까? 아니면 생명보험사는 중증환자들만 피보험자 집단으로 모집하였습니까?

원가, 성분, 효과가 단 한 가지도 다르지 않는 상품에 생명보험사는 두세 배나 비싼 가격으로 소비자에게 바가지를 씌워 폭리를 취하고 있는데도 감독당국에서는 이를 통제할 상황이 못 되는 것입니까?

아! 대한민국은 자유시장 경제이므로 비싼 상품을 안 사면 된다고요?

제기랄! 자유시장 경제하에서 상품의 제조와 소비는 수요/공급 원리에 맡겨 두었어야지요.

또, 대한민국 보험시장이 어디 그렇습니까?

1년이면 수만 명이 거쳐 가는 생명보험 설계사 중에 내 가족이나 주변인이 포함되지 않는 대민민국 국민이 있나요? 이모가 생명보험 설계사 한다고 가입설계서 들고 방문하면 가격이 비싸다고 내칠 수 있냐고요.

정부와 감독당국은 거대자본 세력인 생명보험사 편인지 가엾은 소비자 편인지 그 가면 좀 벗고 얼굴을 좀 내보여 주시지요.

- 이 기사는 생나무글입니다

- 생나무글이란 시민기자가 송고한 글 중에서 정식기사로 채택되지 않은 글입니다.

- 생나무글에 대한 모든 책임은 글쓴이에게 있습니다.