▲과세표준 3000만원 근로소득자 기준 연말정산 관련 절세상품 비교

우리은행 제공

수익성은 연금 펀드, 안전성은 연금 신탁-보험 유리전문가는 A에게 연금저축펀드를 추천했다. 아직 젊기 때문에 손실 위험을 감수하더라도 수익성 측면을 더 고려해야 한다는 것이다. 박국재 우리은행 PB팀장은 "신탁은 수익률이 잘 나오는 데가 없고 보험은 여러 가지 공제되는 부분이 많아 만족하기 어려울 것"이라며 "연금 펀드는 시장 상황과 전망에 따라 국내외 주식, 채권 펀드 비중을 자신이 설계할 수 있다"고 설명했다.

그러나 연금 펀드의 경우 원금 손실 가능성이 있기 때문에 신중해야 한다. 반면 신탁과 보험은 기준 금리 인하로 수익률은 낮지만, 원금이 보장돼 상대적으로 안전하다.

세액 공제 측면에서 본다면 적립식 개인형퇴직연금(IRP)도 고려해 볼 수 있다. 이제 IRP를 가입하면 추가 300만 원까지 세액 공제가 가능하기 때문이다. IRP는 퇴직연금사업을 하는 은행·보험사·증권사에서 가입이 가능하고 예금, 펀드, 채권 등 본인이 원하는 상품을 직접 골라 투자할 수 있다. 연금저축과 마찬가지로 원리금이 보장되는 예금형을 택할지, 투자 성과에 따라 실적이 달라지는 펀드형을 택할지 고민해 보고 선택해야 한다.

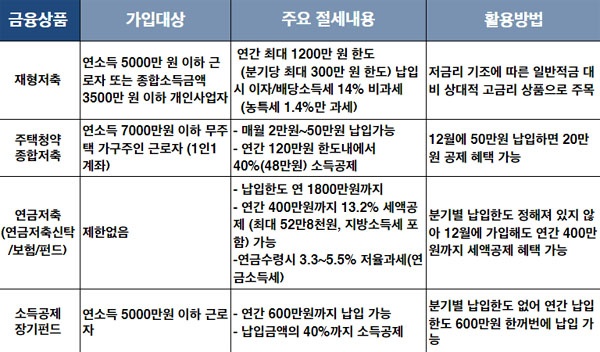

개인·퇴직연금 등 연금 저축으로 세제 혜택을 받을 수 있는 대상자는 연 소득 5500만 원 이하다. 또 연금 저축의 경우 가입기간 5년 이상, 55세 이후부터 연금 형태로 수령할 수 있다는 점도 유의해야 한다. 중도에 해지하면 기타 소득세를 내야하는 등 불이익이 따른다.

[목돈 마련] 소장 펀드, 펀드 수익에 소득 공제까지 '1석 2조'만약 친구 A가 연금보다 단기에 목돈을 마련하고 싶다면 소득공제장기펀드(소장펀드)도 고민해 볼 수 있다. 같은 펀드라도 소장 펀드는 연간 600만 원 한도에서 납입금의 40%까지 소득공제 혜택이 있다.

연봉 3000만 원인 근로소득자(종합소득세율 16.5%, 지방소득세 포함)의 경우 240만 원까지 공제 받아 연말정산 시 최대 32만4000원까지 돌려받을 수 있다. 연 6% 소득공제 효과가 있는 셈인데, 여기에 만약 펀드 수익까지 난다면 '1석 2조'인 셈이다.

대신 발품을 팔고 직접 검색도 해봐야 소장 펀드 중에서도 알짜 펀드를 찾을 수 있다. 소문에 휩쓸리기보다는 자신의 투자 성향에 적합한 펀드를 찾는 게 중요하다.

다만 소장 펀드는 코넥스를 포함한 국내 주식에 40% 이상 투자하기 때문에 원금 손실이 날 수도 있다는 점을 반드시 유의해야 한다. 또한 가입 조건은 연 5000만 원 이하 근로소득자로, 최소 5년 이상 유지해야 한다.

특히 A는 다가오는 연말에 자신이 사는 월세 보증금이 인상될 가능성이 있기 때문에 자금상황을 고려한 뒤 투자해야 한다. 만약 소장 펀드를 중간에 해지하면 총 납입액 중 6% 수준인 감면 소득세액을 다시 뱉어내야 한다.

[내집 마련] 주택청약저축은 필수... 은행별 '틈새 상품' 노려야

▲연말정산에서 절세혜택을 볼 수 있는 상품들.

김지혜

마지막으로 주택청약 종합저축을 빼놓을 수 없다. 내 집 마련을 목표도 목돈을 모을 수 있지만 시중 금리보다 상대적으로 높은 이자에 소득공제혜택을 주기 때문에 사회 초년생에게 필수다.

청약저축은 2년 이상 가입자에게 연 2.8%대 이자를 주고 있다. 가입 기간에 따라 1개월~1년 미만은 1.8%, 2년 미만은 2.3%이다. 기준금리 1.75%에 예·적금 금리까지 줄줄이 떨어지는 상황에서 안정적인 재테크라고 볼 수 있다.

다행히 친구 A는 지난해 청약저축에 가입했다. 그러나 한 달 납입금액이 2만 원에 불과해 더 늘리기를 권한다. 지출세법 개정안에 따라 올해부터 총급여액 7000만 원 이하 무주택 가구주의 주택청약종합저축 소득공제 납입 한도가 120만 원에서 240만 원으로 두 배 늘었기 때문이다.

연봉 3000만 원 근로자 기준으로 지난 연말 정산에서 최대 7만 9200원을 돌려받았다면 올해는 15만 8400원을 환급받을 수 있다.

친구 A가 연 금리 5.5%의 단기 적금에 가입한 건 잘한 일이다. A처럼 20~30대 사회 초년생을 겨냥해 상대적으로 높은 우대 금리를 제공하는 상품들을 꼼꼼히 챙겨야 한다.

신동일 KB국민은행 대치PB센터 부센터장은 "직장 초년생들을 위한 직장인 적금들을 찾아보면 우대 이율을 적극 챙길 수 있는 상품이 꽤 있다"며 "각 은행별로 20~30대를 우대하는 상품들을 비교해 가입하는 것도 좋은 방법"이라고 귀띔했다.

○ 편집|최은경 기자

저작권자(c) 오마이뉴스(시민기자), 무단 전재 및 재배포 금지

오탈자 신고

댓글2

기사를 스크랩했습니다.

스크랩 페이지로 이동 하시겠습니까?

연도별 콘텐츠 보기